Vous travaillez dans l’entreprise SHOPPANTA dont l’activité consiste à fabriquer des pantalons et de vestes en « jean ». Le processus de fabrication des pantalons et vestes est le suivant : Le tissu acheté est stocké. Puis il passe dans l’atelier « coupage montage » pour donner soit un pantalon soit une veste. La veste ou le pantalon obtenu, passe ensuite dans l’atelier finition où sont conçus les ourlets et posés les boutons. La veste ou le pantalon fini obtenu est ensuite stocké en attente de livraison au client.

Exercice corrigé sur les coûts complets :

Au cours du mois de novembre, les opérations suivantes ont été effectuées :

a) Ventes du mois : 3 900 pantalons au prix unitaire de 23 Euros H.T. +2 100 vestes au prix unitaire de 45 Euros H.T.

b) Stocks au 1/11 : 3 000 mètres de tissu à 5,16 Euros le mètre. 200 pantalons valant globalement 3 750 Euros 450 vestes valant globalement 12 357 Euros.

NB : Les sorties de stock sont tenues au Coût Moyen Unitaire Pondéré de fin de période.

c) Achats de matières premières du mois :

12 000 mètres de tissu à 4 Euros le mètre.

d) Fabrication du mois :

3 800 pantalons ayant nécessité :

- 6 840 mètres de tissu.

- 1 100 heures de main d’œuvre directe au taux horaire de 20,10 Euros.

- 272 Euros de fournitures diverses (fils, boutons…).

1 700 vestes ayant nécessité :

- 3 420 mètres de tissu.

- 900 heures de main d’œuvre directe au taux horaire de 20,10 Euros.

- 684 Euros de fournitures diverses (fils, boutons…).

Travail à faire :

1. Complétez le tableau de répartition en annexe 1.

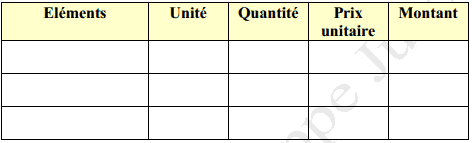

2. Calculez le coût d’achat du tissu, à l’aide de l’annexe 2.

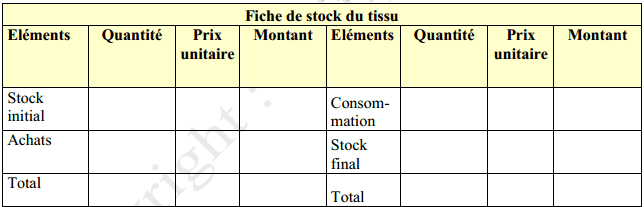

3. Calculez le coût d’achat du tissu consommé, à l’aide de l’annexe 3.

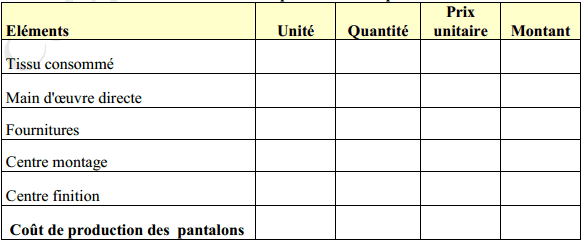

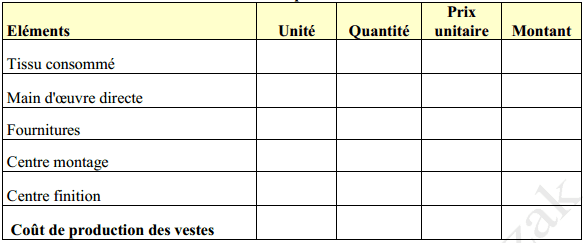

4. Calculez le coût de la production des pantalons et des vestes à l’aide des annexes 4 et 5.

5. Calculez le coût de production des pantalons et des vestes vendus à l’aide des annexes 6 et 7.

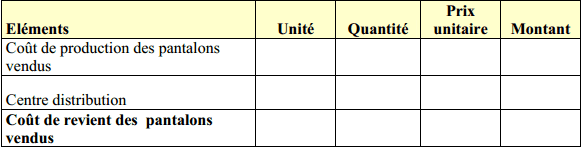

6. Calculez le coût de revient des pantalons et des vestes vendues, à l’aide des annexes 8 et 9.

7. Calculez le résultat sur les pantalons et les vestes vendus à l’aide des annexes 10 et 11.

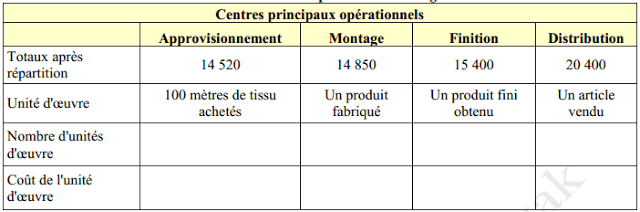

Annexe 1 : Tableau de répartition des charges indirectes

Annexe 2 : Coût d’achat du tissu

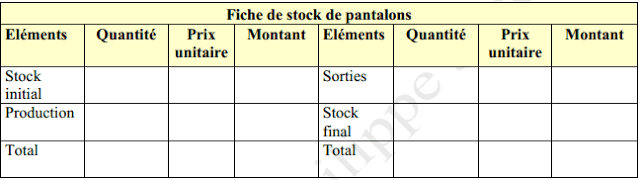

Annexe 3:

Annexe 4 : Coût de la production des pantalons

Annexe 5 : Coût de la production des vestes

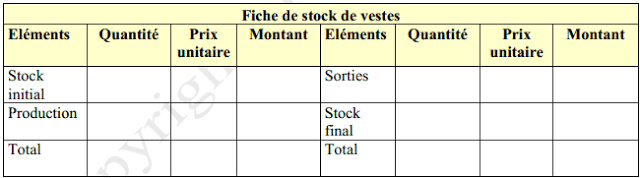

Annexe 6

Annexe 7

Annexe 8 : Coût de revient des pantalons vendus

Annexe 9 : Coût de revient vestes vendues

Annexe 10 : Résultat des pantalons vendus

Annexe 11 : Résultat des vestes vendues

Correction de l’exercice sur les coûts complets:

Veuillez compléter le captcha pour télécharger le fichier.

Télécharger “exercice coûts complets en comptabilité” Téléchargé 2931 fois – 69,38 Ko

Jobs_Hunters dit

Bonjour toute la team, je pense que les resultats sont trop explicites dans la mesure ou quand on est debutant on ne comprend presque pas. Moi par exemple je ne comprends que dalle. Bien cordialement. Bernez Bat merci infiniment pour l exercice j ai compris la totalite des calcules mais j ai une petite question concernant le tableau de cout de production dans la dernier ligne plus precisement la case concernant la quantite on mets normalement la quantite produite et notre quantite produite c est 40etres =les sorties du mois ce n est pas . n est ce pas !!

KABORE RAKIETA dit

Bonjour

j’aimerais recevoir des cours et exercice corriges sur les themes ci desous cites.

Merci

CAS DE SYNTHESE

– CAS DE SYNTHESE N°1 : Coûts complets

– CAS N°2 : Coûts marginaux

– CAS DE SYNTHESE N°3 : Acquisition et cession d’immobilisations subventionnées

– CAS DE SYNTHESE N°4 : Opérations de crédit bail

– CAS DE SYNTHESE N°5 : Acquisition et cession d’immobilisations en devises

– CAS DE SYNTHESE N°6 : Présentation des Etats financiers selon le système normal