L’entreprise PIRAX fabrique deux produits A et B à partir d’une même matière première M. L’entreprise calcule ses coûts par la méthode des centres d’analyse et évalue les sorties par la méthode du coût unitaire moyen pondéré. Le service comptable de l’entreprise distingue :

- Deux centres auxiliaires : administration et entretien.

- Trois centres principaux : transformation, montage et distribution.

Les informations relatives au mois de Mars 2007 :

Stocks au 01-03-2007 :

- Matière première M : 2000 kg à 360 dh le kg.

- Produit A : 10000 unités 54,2 dh l’unité.

- Produit B : néant.

Les achats du mois:

- Matière première M : 8000 kg à 400 dh le kg.

Main d’œuvre directe:

- Pour le produit A : 50000 heures à 10 dh l’heure.

- Pour le produit B : 25000 heures à 12 dh l’heure.

Production et consommation :

Les ventes :

- Produit A : 59000 unités à 150 dh l’unité.

- Produit B : la totalité de la production du produit B a été vendue au prix 100 dh l’unité.

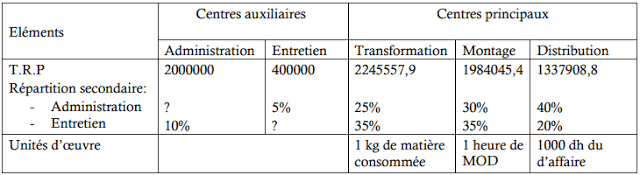

Charges indirectes et unités d’œuvre :

Travail à faire :

- Etablir le tableau de la répartition des charges indirectes.

- Calculez les résultats analytiques pour chacun des deux produits A et B

Correction de l’exercice de comptabilité analytique:

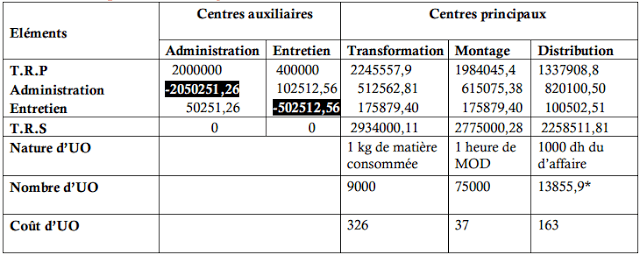

Le tableau de répartition des charges indirectes :

*13855,9 = [(59000×150)/1000] + [(50059×100)/1000]

Les prestations réciproques :

{A = 2000000+0,1E A = 2000000+0,1× (400000+0,05A)

{E = 400000+0,05A A = 2000000+40000+0,005A

A = 2040000+0,005A A × (1-0,005)=2040000

A = (2040000) / (1-0,005)

A =2050251,26

E = 400000+0,05×2050251,26

E = 502512,56

Coût d’achat de la matière première : on n’a pas des frais d’approvisionnement, donc le coût d’achat = prix d’achat.

Inventaire permanent de la matière première M:

Coût de production du produit A :

Coût de production du produit B :

Inventaire permanent du produit A :

Coût de revient du produit A :

*8850 = [(59000×150)/1000]

Coût de revient du produit B :

*5005,9= [(50059×100)/1000]

Résultat analytique du produit A:

Résultat analytique du produit B:

Laisser un commentaire