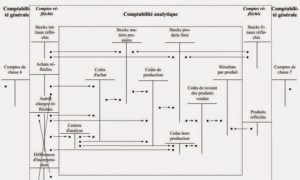

En principe ce sont les charges de classe 6 de la comptabilité générale, c'est-à-dire relatives à l'exploitation de l'exercice, qui sont reprises et ventilées par la comptabilité analytique pour le …

Lire la suite... à proposEléments de base du calcul des coûts en comptabilité analytique