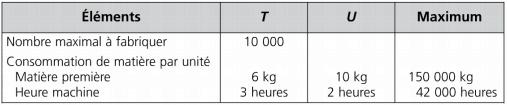

Après avoir établi le programme des ventes, il est nécessaire d'adapter le programme de production à la demande prévisionnelle et d'effectuer les ... Lire la suite

Comptabilité analytique

Notre catégorie de comptabilité analytique propose une gamme complète de cours détaillés et d’exercices pratiques, tous accompagnés de solutions pour vous aider à maîtriser cette discipline. Explorez cette section pour perfectionner vos connaissances en comptabilité analytique de manière efficace et informée.

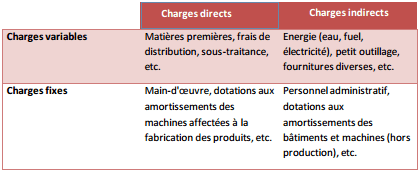

Les coûts préétablis des charges directes et indirectes

Les coûts préétablis sont des coûts prévisionnels calculés par l'entreprise, selon ses objectifs. Ils sont comparés aux coûts réels constatés pour ... Lire la suite

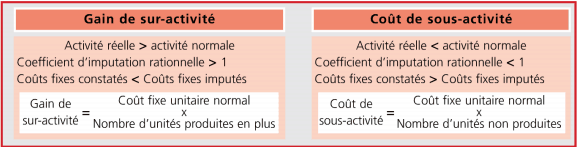

La méthode de l’imputation rationnelle des charges fixes

La méthode de l'imputation rationnelle des charges fixes permet de déterminer des coûts de revient unitaires constants d'une période à l'autre, malgré ... Lire la suite

La méthode classique des coûts complets

La méthode des coûts complets consiste d'une part à calculer et à comprendre la formation du coût de revient (coût complet) d'un objet de coût et ... Lire la suite

Le coût marginal en comptabilité

Le coût marginal s’intéresse au coût d’une production supplémentaire et permet de déterminer le résultat de cette production. Il aide, à partir de ... Lire la suite

Les coûts partiels : coût variable et coût spécifique

le coût d’un produit est la somme de la valeur des ressources (charges) utilisées pour fabriquer ce produit. Par analogie, un coût partiel est une ... Lire la suite