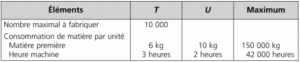

Après avoir établi le programme des ventes, il est nécessaire d'adapter le programme de production à la demande prévisionnelle et d'effectuer les ajustements nécessaires. La gestion budgétaire de la …

Lire la suite... à proposLa gestion budgétaire de la production