Les opérations d’exploitation (achats, ventes, etc.) génèrent des décaissements et des encaissements. Elles ont donc des conséquences immédiates sur la trésorerie de l’entreprise. L’excédent de trésorerie d’exploitation (ETE) est un indicateur de la trésorerie réellement dégagée par l’exploitation au cours d’une période. On considère généralement qu’une entreprise ne peut durablement survivre avec un ETE négatif. L’ETE permet donc d’apprécier le risque de défaillance de l’entreprise.

La détermination de l’ETE

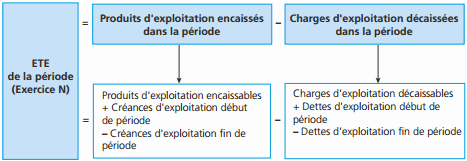

À partir des flux réels d’exploitation

Source pour les informations comptables utiles (exercice du 1/1/N au 31/12/N):

Produits d’exploitation encaissables et Charges d’exploitation décaissables :Le compte de résultat de l’exercice N. Dans la logique de l’EBE on exclut les produits et charges calculés (dotations et reprises sur amortissements et provisions).

Créances d’exploitation début de période et Dettes d’exploitation début de période : Le bilan au 31/12/N-1.

Créances d’exploitation fin de période et Dettes d’exploitation fin de période : Le bilan au 31/12/N.

À partir de l’excédent brut d’exploitation

ETE de la période (Exercice N) = EBE – Variation du BFRE

Source pour les informations comptables utiles (exercice du 1/1/N au 31/12/N)

EBE : Tableau des soldes intermédiaires de gestion de l’exercice N. OU Les comptes de produits et charges de l’exercice N.

Variation du BFRE : Le tableau de financement (2e partie).

Intérêt de l’ETE

1) L’ETE est un indicateur très utile pour le gestionnaire puisqu’il montre la capacité de l’entreprise à transformer sa performance en trésorerie. L’ETE définit donc la contribution de l’exploitation à la situation de trésorerie de l’entreprise.

2) La performance économique d’une entreprise (sa rentabilité par exemple) n’est pas suffisante. Par son exploitation, l’entreprise doit dégager une trésorerie suffi sante.

On considère généralement que l’ETE ne peut durablement être inférieur aux décaissements obligatoires, impôts sur les bénéfices, charges financières, dividendes et remboursements d’emprunts et doit permettre également de contribuer au financement des investissements.

La variation de trésorerie d’exploitation (exercice)

Les informations suivantes sont relevées sur le compte de résultat de l’entreprise Cocotte pour l’exercice N : ventes 3 000 ; achats 1 000. Des bilans d’ouverture et de clôture, on tire les renseignements suivants :

Travail à faire : Calculer le résultat et la trésorerie.

Correction de l’exercice:

Calcul de la variation de la trésorerie d’exploitation au cours de l’exercice N par la première méthode :

Produits d’exploitation encaissables : ventes 3000

– Charges d’exploitation décaissables : achats – 1000

+ Créances d’exploitation au 3 1/12/N-1 + 120

– Dettes d’exploitation au 3 1/12/N-1 -100

– Créances d’exploitation au 3 1/12/N –280

+ Dettes d’exploitation au 3 1/12/N + 170

= Variation (excédent) de la trésorerie d’exploitation de 1’exercice N 1910

Calcul de l’EBE de l’exercice N :

Produits d’exploitation encaissables : ventes 3000

– Charges d’exploitation décaissables : achats -1000

– Variation (consommation) des stocks de matières premières – (200 – 400) = 200

+ Variation des stocks de produits finis + (- 400 + 500) = 100

= EBE 2300

Calcul de la variation du BFR au cours de l’exercice N :

Au 31 12 N-1

Stocks de matières premières 200

+ Stocks de produits finis + 400

+ Créances d’exploitation + 1 20

– Dettes d’exploitation – 100

= BFR au 3 1 12 N-1 620

Au 31 12 N

Stocks de matières premières 400

+ Stocks de produits finis + 500

+ Créances d’exploitation + 280

– Dettes d’exploitation – 170

= BFR au 3 1 12 N 1 010

Variation (accroissement) du BFR (N- (N-1)) : 1 010 – 620 = 390

Calcul de la variation de la trésorerie d’exploitation par la deuxième méthode :

EBE 2 300

– Variation du BFR – 390

= Variation de la trésorerie d’exploitation 1 910

Laisser un commentaire