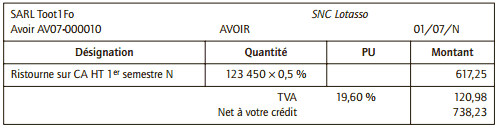

Le 1er juillet la SARL Toot1fo, grossiste en matériel informatique, a établi l’avoir AV07-000010 pour son client la SNC Lotasso. Cet avoir a pour objet une ristourne accordée sur les opérations réalisées avec ce client au cours du 1er semestre N, soit 0,5 % sur un chiffre d’affaires hors taxes total de 123 450 €.

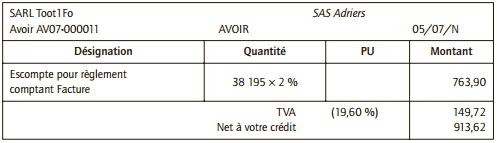

Le 5 juillet N la SAS Adriers adresse à Toot1fo un chèque d’un montant TTC de 45 681,22 €. La SARL Toot1fo régularise la situation en établissant l’avoir AV07-000011 correspondant à l’escompte

de 2 % que la SAS Adriers s’était, elle-même, accordé (TVA au taux normal).

Travail à faire :

1) Établir la facture d’avoir simplifiée adressée à la SNC Lotasso.

2) Enregistrer l’opération au livre-journal de Toot1fo et à celui de Lotasso.

3) Établir la facture d’avoir simplifiée adressée à la SAS Adriers.

4) Enregistrer l’opération au livre-journal de Toot1fo et à celui de Adriers.

Correction de l’exercice de comptabilité

1) Facture d’avoir adressée à la SNC Lotasso

2) Enregistrement comptable

La réduction commerciale figurant sur la facture d’avoir est dissociée de la vente à laquelle elle se rapporte (laquelle a été définitivement facturée à la livraison). L’avoir fait donc l’objet d’un enregistrement particulier.

■ Au livre journal de Toot1fo (fournisseur)

Pour le fournisseur, il s’agit d’une diminution de ventes enregistrée dans le compte 709 (le 9 en troisième position indique que les sommes inscrites dans ce compte viennent en diminution du compte 70 et qu’elles sont donc débitées) et qui s’accompagne d’une diminution de TVA collectée.

■ Au livre journal de Lotasso (client)

Pour le client, il s’agit d’une diminution d’achats enregistrée dans le compte 609 (le 9 en troisième position indique que les sommes inscrites dans ce compte viennent en diminution du compte 60 et qu’elles sont donc créditées) et qui s’accompagne d’une diminution de TVA déductible.

3) Établissement de la facture d’avoir à la SAS Adriers

Il convient de retrouver le montant hors taxes de la facture ; l’escompte étant calculé sur ce montant : 45 681,22/1,196 = 38 194,81 arrondi à 38 195 €.

4) Enregistrement comptable

L ’escompte n’est pas lié à la nature, à la qualité ou aux quantités des biens vendus mais aux conditions de paiement. Il ne doit donc pas affecter les comptes d’achat ou de vente et faire l’objet d’un enregistrement distinct.

■ Au livre journal de Toot1fo (fournisseur)

L ’escompte constitue une charge financière pour le fournisseur (compte 665).

■ Au livre journal de Adriers (client)

L ’escompte constitue un produit financier pour le client (compte 765).

Laisser un commentaire