Les opérations économiques d’une entreprise se traduisent toutes in fine par un mouvement de trésorerie. Le contrôle des comptes bancaires permet de vérifier l’enregistrement correct de ces opérations.

Le rapprochement bancaire : principes

Le rapprochement bancaire a pour objectif de vérifier la concordance entre la comptabilité de la banque et celle de l’entreprise. C’est un élément clé de contrôle des mouvements bancaires qui doit être réalisé de façon périodique (la fréquence dépend du nombre de mouvements).

Attention, le relevé bancaire est un extrait du compte de l’entreprise dans la comptabilité de la banque : son fonctionnement est inversé par rapport au compte Banque dans la comptabilité de l’entreprise • un débit correspond à un crédit et vice versa.

La réalisation d’un état de rapprochement

Documents de travail nécessaires

1er document : l’état de rapprochement à la fin de la période précédente

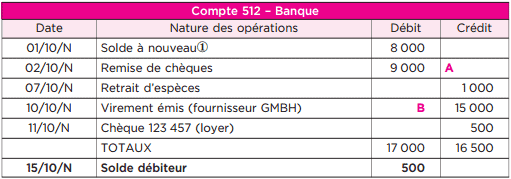

2e document : l’extrait du grand livre présentant les mouvements du compte 512

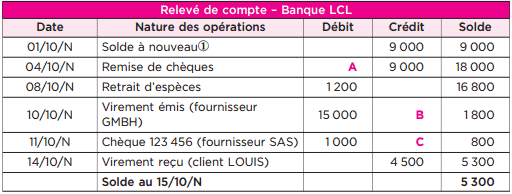

3e document : le relevé de compte transmis par la banque

Démarche d’élaboration du rapprochement bancaire

1. Identification de la réciprocité des soldes initiaux :

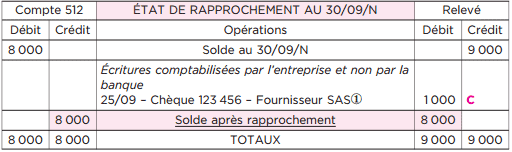

- Solde au 30/09/N en comptabilité : 8 000

- Solde au 30/09/N à la banque : 9 000

- Différence : 1 000 expliquée par le chèque n° 123456 émis non débité

2. Identification de la réciprocité des écritures de la période par lettrage des opérations

- Application d’une lettre identique pour repérer les opérations réciproques (A B)

- Application d’une lettre pour repérer les opérations du rapprochement précédent qui se sont apurées (C)

3. Construction de l’état de rapprochement bancaire

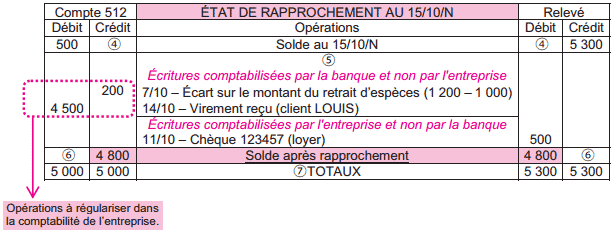

- Solde au 15/10/N en comptabilité : 500

- Solde au 15/10/N à la banque : 5 300

- Report des écritures non réconciliées en dissociant :

– les écritures comptabilisées par la banque et non par l’entreprise

– les écritures comptabilisées par l’entreprise et non par la banque - Calcul du solde rapproché pour chaque comptabilité : ils doivent être identiques

- Présentation des totaux débit/crédit pour vérifier l’équilibre

La présentation de l’état de rapprochement

La mise à jour de la comptabilité

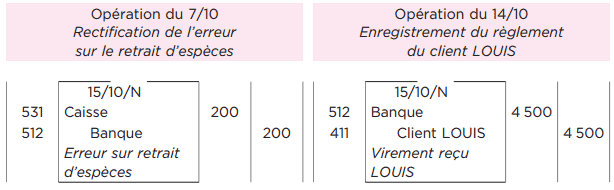

Une fois l’état de rapprochement achevé, la comptabilité de l’entreprise doit être régularisée : il faut enregistrer les opérations comptabilisées par la banque et non par l’entreprise.

Lorsque les opérations à régulariser sont nombreuses, on enregistre seulement deux écritures de régularisation : une pour le total des débits du compte banque et une pour le total des crédits.

Après cette étape de régularisation, la différence entre le solde en comptabilité et le solde en banque n’est constituée que de décalages temporaires (comme les chèques émis non débités).

Baldé Diariou dit

Le document est intéressant, mais petit.

Si on pouvait avoir plus de détails…