L’inventaire comptable, également appelé inventaire physique, est une opération essentielle dans la gestion financière d’une entreprise. Il s’agit d’un processus de vérification et de comptage de tous les biens et actifs détenus par une entreprise à un moment donné. Cela comprend les matières premières, les produits finis, les fournitures, les équipements, les stocks de produits, et d’autres actifs tangibles.

L’inventaire comptable

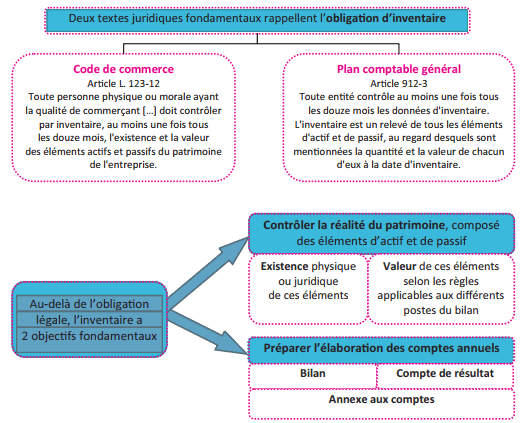

Dans le cadre de l’organisation des travaux comptables, l’inventaire occupe une place importante. Au-delà de l’obligation légale, les travaux d’inventaire doivent être organisés de façon méthodique.

L’inventaire comptable est généralement effectué à des intervalles réguliers, généralement à la fin de chaque exercice comptable, mais peut aussi être réalisé de manière périodique, mensuelle, trimestrielle, ou annuelle, en fonction des besoins de l’entreprise. L’objectif principal de l’inventaire comptable est de s’assurer que les informations comptables de l’entreprise reflètent de manière précise la valeur de ses actifs à un moment donné.

Les étapes typiques d’un inventaire comptable incluent :

1. Préparation : Planifier l’inventaire en désignant les responsables, en établissant des procédures, en sélectionnant les méthodes de comptage, et en préparant la documentation nécessaire.

2. Comptage physique : Les employés de l’entreprise ou des tiers effectuent le comptage réel des biens et des actifs, en utilisant des listes d’inventaire préparées à l’avance.

3. Enregistrement : Les résultats du comptage sont enregistrés avec précision dans la documentation d’inventaire. Il est important d’identifier et de résoudre les éventuelles divergences ou écarts entre les chiffres comptés et les chiffres enregistrés dans les livres comptables.

4. Évaluation : Les actifs sont évalués en fonction de leur valeur actuelle sur le marché, de leur obsolescence éventuelle, de leur état général, etc.

5. Réconciliation : Les écarts entre les chiffres comptés et les chiffres enregistrés dans les livres comptables sont examinés et corrigés si nécessaire.

6. Rapport : Un rapport d’inventaire est généralement préparé pour documenter les résultats de l’inventaire. Ce rapport peut être utilisé dans le processus de clôture comptable pour ajuster la valeur des actifs et mettre à jour les états financiers.

L’inventaire comptable st une obligation légale

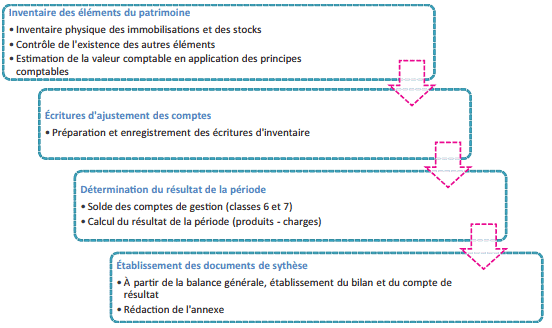

Les phases de l’inventaire

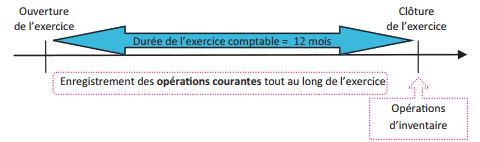

L’inventaire comptable est réalisé à la clôture de l’exercice.

La grande majorité des entreprises en France a adopté l’année civile comme période comptable, avec une date de clôture au 31 décembre, mais ce n’est pas une obligation. Les travaux d’inventaire se composent de 4 phases successives :

Un inventaire comptable précis est essentiel pour la gestion financière d’une entreprise, car il permet de déterminer la valeur réelle des actifs, d’identifier d’éventuels problèmes tels que le vol, la perte, l’obsolescence, et de s’assurer que les états financiers de l’entreprise sont exacts et conformes aux normes comptables.

HASANGIRABAKIZE KHAMISI dit

En tant qu’auditeur interne, je serai tres ravi par vos cours.