La classification des entreprises peut être par secteur économique (déterminé par leur activité principale), une Classification par taille et impact économique, une classification par branche et secteur d’activité (classification INSEE), une classification par statut juridique sans oublier les autre classification transversale.

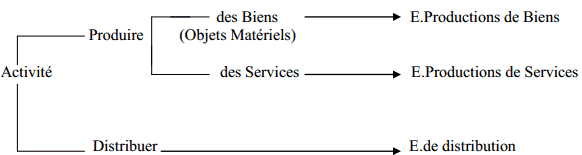

Classification des entreprises par secteur économique

On peut classer les entreprises en trois secteurs économique c’est la classification de Colin Clark :

- Secteur primaire :

- Secteur secondaire :

- Secteur tertiaire (services)

On distingue aussi parfois un secteur quaternaire (recherche, développement et information):

Le secteur primaire comprend l’agriculture, la pêche, l’exploitation forestière et l’exploitation minière. On désigne parfois les trois dernières par le terme « autres industries primaires ». Les industries primaires sont liées à l’extraction des ressources de la terre. En 1995, l’agriculture représentait en France 5 % de part de la population active ayant un emploi, contre 40 % en 1913.

Le secteur secondaire regroupe les activités liées à la transformation des matières premières issues du secteur primaire (industrie manufacturière, construction) Ce secteur, qui représente environ 20 % en France de la population active, est considéré comme stratégique ; il fournit des emplois d’ingénieur et du travail de recherche et développement à des entreprises du secteur tertiaire.

Activités du secteur secondaire : Agroalimentaire, Artisanat, Automobile, Astronautique, Bâtiments et travaux publics (BTP), Construction électrotechnique, Construction ferroviaire, Construction mécanique, Construction navale, Industrie chimique, Industrie pharmaceutique, Industrie spatiale, Électronique, Électroménager, Énergétique, Industrie textile, Industrie papetière, Industrie du bois, Production d’énergie (centrale électrique, gaz) …

Le secteur tertiaire est défini par exclusion des deux autres secteurs : il regroupe toutes les activités économiques qui ne font pas partie du secteur primaire ou du secteur secondaire. Il s’agit du secteur qui produit des services. Dans les pays développés, c’est de loin le secteur le plus important en nombre d’actifs occupés. On distingue le secteur tertiaire marchand du secteur tertiaire non marchand, ce dernier comprenant la production de services non échangeables comme la justice, la sécurité, etc. Le secteur tertiaire, qui représentait 28 % des emplois en 1913, est passé à 70%.

Classification des entreprises par taille et impact économique

Selon la définition de la Commission européenne, les entreprises sont classées comme :

Micro-entreprise : Sous-catégorie des TPE définie en France par un chiffre d’affaires inférieur à 76300 euros pour celles réalisant des opérations d’achat-vente et à 27000 euros pour les autres.

Très petite entreprise (TPE) : moins de 10 salariés avec soit un chiffre d’affaires inférieur à 2 millions d’euros par an, soit un total bilan inférieur à 2 millions d’euros.

Petite entreprise (PE) : entre 10 salariés et 49 salariés avec soit un chiffre d’affaires inférieur à 10 millions d’euros par an, soit un total bilan inférieur à 10 millions d’euros.

Moyenne entreprise (ME) : entre 50 salariés et 249 salariés avec soit un chiffre d’affaires inférieur à 50 millions d’euros par an, soit un total bilan inférieur à 43 millions d’euros.

Grande entreprise : 250 salariés et plus ou à la fois un chiffre d’affaires supérieur ou égal à 50 millions d’euros par an et un total bilan supérieur ou égal à 43 millions d’euros.

Groupe d’entreprises : comporte une société mère et des filiales

Entreprise étendue (ou en réseau, ou matricielle, ou virtuelle) : comprend une entreprise pilote travaillant avec de nombreuses entreprises partenaires

Classification des entreprises par branche et secteur d’activité (classification INSEE)

• Le secteur : Ensemble des entreprises ayant la même activité principale.

• La branche : Ensemble d’unités de production fournissant un même produit ou service.

Toute entreprise et chacun de ses établissements se voit attribuer par l’INSEE, lors de son inscription au répertoire SIRENE, un code SIREN. L’Insee attribue aussi un code APE (Activité Principale Exercée) qui caractérise son activité principale par référence à la nomenclature d’activités française (NAF).

Plus précisément, on distingue le code APEN pour l’entreprise et le code APET pour les établissements. En France, SIREN (Système d’Identification du Répertoire des entreprises) est un code Insee unique qui sert à identifier une entreprise française. Il existe au sein d’un répertoire géré par l’Insee : SIRENE.

Le numéro SIREN est attribué aux entreprises françaises lors de leur immatriculation quelle que soit leur forme juridique. Il est national, invariable (composé de neuf chiffre), non significatif et dure le temps de la vie de l’entreprise. Il sert de base pour le numéro d’inscription au Registre du Commerce et des Sociétés (RCS), pour le numéro d’inscription au Répertoire des Métiers (RM) et pour le numéro d’opérateur sur le marché intracommunautaire (TVA).

Le numéro SIRET correspondant à l’identification d’un établissement d’une entreprise. En effet, une entreprise peut avoir un ou plusieurs établissements (localisations géographiques).

SIRENE : « Système Informatisé du répertoire National des Entreprises et des établissements », dont la gestion a été confiée à l’Insee, enregistre l’état civil de toutes les entreprises et leurs établissements, quelle que soit leur forme juridique et quel que soit leur secteur d’activité. Les entreprises étrangères qui ont une représentation ou une activité en France y sont également répertoriées.

L’ « Activité Principale Exercée » (APE) est déterminée en fonction de la ventilation des différentes activités de l’entreprise. Comme la valeur ajoutée des différentes branches d’activité est souvent difficile à déterminer à partir des enquêtes statistiques, c’est la ventilation du chiffre d’affaires ou des effectifs selon les branches qui est utilisée comme critère de détermination.

L’APE est un renseignement fondamental pour la statistique d’entreprise car il est à la base des classements des entreprises par secteur d’activité. Ainsi, la qualité des études sur la situation économique conjoncturelle et structurelle et celle des fichiers mis à disposition du public dépendent en grande partie de l’attribution d’un code APE correct à chaque entreprise. Plus précisément, on distingue le code APEN pour l’entreprise et le code APET pour les établissements.

Tous les détails sont sur le site de l’INSEE : http://www.insee.fr – L’ « Institut National de la Statistique et des Etudes Economiques » est l’institut national de statistique français. Il est chargé de la production, de l’analyse et de la diffusion des statistiques officielles en France : comptabilité nationale annuelle et trimestrielle, évaluation de la démographie nationale, du taux de chômage, etc.

Il est rattaché, en tant que direction générale, au ministère de l’Économie, de l’Industrie et de l’Emploi (MINEIE). En tant qu’institut, il dispose d’une indépendance de fait vis-à-vis du Gouvernement, désormais garantie en droit par la loi.

NAF rév. 2, 2008 – Niveau 1 – Liste des sections (la nomenclature contient 5 niveaux – détails sur le site de l’INSEE)

Code Libellé

A Agriculture, sylviculture et pêche

B Industries extractives

C Industrie manufacturière

D Production et distribution d’électricité, de gaz, de vapeur et d’air conditionné

E Production et distribution d’eau ; assainissement, gestion des déchets et dépollution

F Construction

G Commerce ; réparation d’automobiles et de motocycles

H Transports et entreposage

I Hébergement et restauration

J Information et communication

K Activités financières et d’assurance

L Activités immobilières

M Activités spécialisées, scientifiques et techniques

N Activités de services administratifs et de soutien

O Administration publique

P Enseignement

Q Santé humaine et action sociale

R Arts, spectacles et activités récréatives

S Autres activités de services

T Activités des ménages en tant qu’employeurs ; activités indifférenciées des ménages en tant que producteurs de biens et services pour usage propre

U Activités extra-territoriales

Classification des entreprises par statut juridique

- Les Établissements commerciaux ou industriels

- Les administrations centrales correspondant à chacun des ministères avec leurs subdivisions lorsque celles-ci ont une personnalité morale autonome (régiments, lycées, etc.)

- Les collectivités territoriales, régions, départements, communes, et les Com, Dom, Rom, (communes, départements et régions d’outre-mer)

- Les sociétés civiles immobilières (SCI) et les copropriétés

- Les entreprises publiques, gérées par l’État

- Les ordres professionnels et les Sociétés civiles professionnelles (SCP)

- Les sociétés coopératives, dans lesquelles les associés dirigent (salariés, consommateurs, habitants, bénéficiaires du service…)

- Les associations, entreprises privées dont les bénéfices doivent être intégralement réinvestis,

- Les sociétés mutuelles

Autre classification transversale

Une autre forme de classement distingue trois grands types d’entreprises existant dans tous les pays:

- les entreprises privées à but lucratif (ex : TPE, PME, Grands Groupes),

- les entreprises privées à but non lucratif (relevant de l’économie sociale),

- les entreprises publiques (ex :SNCF…).

Les statuts juridiques en France

Le fait d’entreprendre est, dans tous les pays, encadré par une règlementation. La plupart des entreprises fonctionnent donc dans un cadre prédéterminé par la loi : le droit des sociétés. La distinction entre entreprise et établissement est importante : un établissement est une unité de production qui dépend d’une entreprise.

L’entreprise personnelle

Dans le contexte d’une économie capitaliste, il est possible d’avoir une entreprise à titre personnel : il s’agit alors d’une entreprise individuelle, c’est-à-dire que l’entrepreneur exerce directement et en son propre nom l’activité économique. Cela n’exclut pas l’existence d’un nom commercial mais, d’un point de vue juridique, seule la personne physique qu’est l’entrepreneur s’engage (signature des contrats, naissance des droits et obligations découlant de l’activité directement dans le patrimoine de l’individu). L’exercice d’une activité sous forme d’entreprise individuelle concerne en général les microentreprises. Par exemple, en France, 96.6 % des 3 millions d’entreprises sont des très petites entreprises de 0 à 3 collaborateurs. Aucun capital minimum n’est imposé par la loi.

Les entreprises personnes morales

Il est aussi possible de constituer une personne morale sous forme de société. Celle-ci peut grouper plusieurs participants à son capital et est apte à faire des actes de gestion. Les diverses formes de sociétés varient selon les pays.

Il convient alors de distinguer la propriété effective de l’entreprise et le pouvoir d’accomplir des actes de gestion au nom de la société. Selon la forme sociale, le responsable de la marche courante de l’entreprise sera appelé un gérant, Président-directeur général ou Directeur général. Le titulaire de cette fonction peut être détenteur de parts sociales ou d’actions ou être mandaté pour cela par l’assemblée générale des associés.

Le droit des sociétés français distingue notamment les statuts de société anonyme (SA), société à responsabilité limitée (SARL), société par actions simplifiée (SAS), société civile (SC) et société en nom collectif (SNC). Le fait qu’une entreprise utilise une forme de société par actions n’implique pas nécessairement que ces titres soient cotés en. Si c’est le cas, des achats en bourse ou des offres publiques peuvent faire changer la majorité de contrôle de l’entreprise, et aboutir aussi au changement de sa direction.

Autres classification des entreprises

L’entreprise est une unité économique indépendante qui dispose des moyens de produire ou d’acheter des biens ou des services destinés à être vendus moyennant un prix permettant de couvrir les coûts supportés et de dégager un bénéfice.

Exemple d’entreprise: L’épicerie de votre quartier (E. Commerciale, Individuelle) – Marjane (E. Commerciale, Société) – SAMIR, SOMACA (E. Industrielles, Société) – ATTIJARIWAFA BANK, BMCE, AL WATANIYA (E. de Services, Sociétés).

L’Entreprise est un ensemble de moyens matériels, humains et financiers organisés en vue de la production de biens et de services destinés à un marché.

La classification des entreprises se fait selon plusieurs critères mais les plus courants sont :

1) Nature de l’activité :

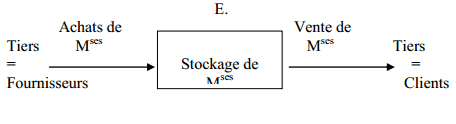

Entreprise Commerciale : Son activité se résume en 2 phases :

- Achat de Marchandises.

- Vente de Marchandises.

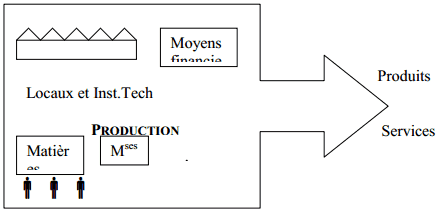

Entreprise Industrielle : Son activité se caractérise par 3 phases :

- L’approvisionnement en matières et fournitures.

- La transformation ou la fabrication des produits finis.

- La vente des produits finis.

Entreprise:

2) Origine des ressources :

Entreprise individuelle : Le capital est apporté par une seule personne.

Société : Le capital est fractionné en actions ou parts sociales souscrites par plusieurs associés.

3) Autres critères :

Exemple : Entreprises Publiques ; Entreprises Privées ; Entreprises Semi-Publiques.

Relations et liaisons Inter-agents économiques :

L’entreprise est en liaison avec :

- les acheteurs qui sont ses Clients

- les vendeurs qui sont ses Fournisseurs

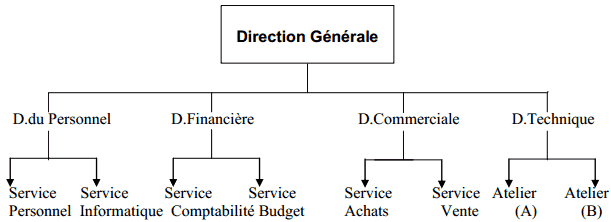

L’organisation interne de l’Entreprise

Le travail est réparti au sein de l’Entreprise dans le but d’une rationalisation et d’une rentabilité meilleure. L’organisation qui en découle peut être représentée dans un schéma appelé Organigramme. Exemple :

Patrimoine de l’Entreprise :

Tout être humain est doté d’une personnalité juridique, c’est à dire qu’il a :

- des droits

- des obligations

La personnalité juridique est attribuée soit à une personne physique soit à une personne morale. Les personnes juridiques sont identifiées par :

- un nom

- un domicile

- une nationalité

Chaque personne juridique possède un patrimoine c’est à dire des biens et des dettes.

Biens matériels + Créances + Disponibles = Total des Biens + Dettes(Total des Dettes) = Patrimoine

FranceJobs_2022

Cette definition economique de l’entreprise revele la forte concentration du tissu 4 productif. Sur ces 3,82 millions d’entreprises, 287 grandes entreprises (GE) emploient 3,9 millions de salaries en equivalent temps plein (EQTP), soit 29 % du total. A l’oppose, 3,67 millions, soit 96 %, sont des microentreprises ; elles emploient 2,4 millions de salaries en EQTP (18 % du total). Par-dela ce dualisme se dessine une partition assez equilibree de la valeur ajoutee ou de l’emploi : 5 800 entreprises de taille intermediaire (ETI) et 140 000 petites et moyennes entreprises (PME) non microentreprises emploient respectivement 25 % et 28 % des salaries (EQTP). Le secteur le plus concentre est celui des activites fi 1420 nancieres et d’assurances : 26 grandes entreprises y emploient 74 % des salaries. Dans les secteurs non financiers, les grandes entreprises degagent pres d’un tiers de la valeur ajoutee, les ETI un quart, les deux autres categories en realisent le reste a parts a peu pres egales. En 2015, 57 % de la valeur ajoutee est ainsi produite par pres de 6 000 entreprises (GE et ETI) qui realisent aussi 85 % des exportations. Les ETI se distinguent des autres categories par leur orientation vers l’industrie manufacturiere et par le poids des implantations etrangeres. Parmi les 2,8 millions de salaries (EQTP) de l’industrie manufacturiere, 38 % sont employes par des ETI. Compte tenu de leur orientation industrielle, les ETI jouent un role essentiel dans le commerce exterieur, realisant 34 % du chiffre d’affaires a l’export.