Avant de se lancer dans l’exercice je vous invite à voir le cours sur cette page « Le calcul et le paiement de l’impôt sur les bénéfices« . La société anonyme Dubost possède 20 % de la SA Bouthier. Elle a perçu en 2007, 75 000 euro de dividendes de la SA Bouthier. La SA Dubost a également reçu 5 000 e de dividendes de la SA Longast dont elle détient 4 % du capital.

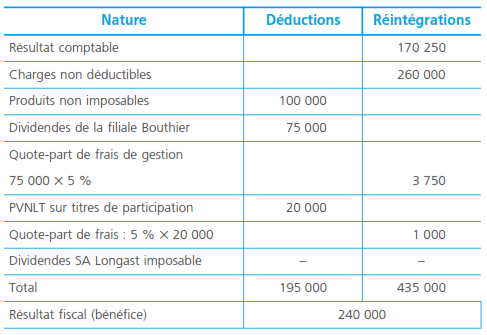

Le bénéfice comptable avant imposition s’élève à 170 250 e incluant les dividendes de la filiale. La SA Dubost a dégagé 20 000 e de PVNLT sur titres de participation.

Les charges non déductibles fiscalement se sont montées à 260 000 e.

Les produits non imposables se sont montés à 100 000 e.

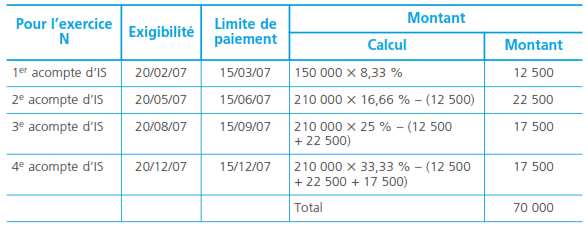

Les bénéfices fiscaux réalisés en 2005 et 2006 se sont élevés respectivement à 150 000 e et 210 000e.

L’entreprise Dubost a opté pour le régime des sociétés mères et filiales.

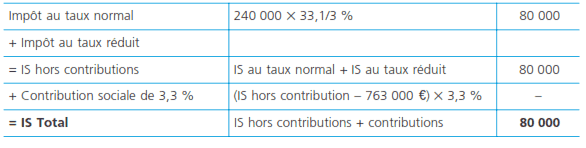

Travail à faire: Déterminer l’IS à payer au titre de 2007, ainsi que le montant des acomptes versés en 2007, et le solde versé en 2008, au titre de l’IS 2007.

Détermination de l’IS dû au titre de l’exercice 2007

Calcul des acomptes et du solde à payer en 2008

Solde de l’IS à payer en avril 2008

Solde de l’IS : 80 000 – 70 000 = 10 000 euro

Laisser un commentaire