Le fonctionnement d’une comptabilité analytique est souvent compliqué par le fait qu’en général l’entreprise ne vend pas immédiatement les produits qu’elle fabrique, ni ne consomme immédiatement les matières et fournitures qu’elle achète. Ces décalages, qui peuvent être importants, permettent à la production de s’affranchir en partie des aléas de la vente et des retards de livraison des fournisseurs.

Au lieu que les achats externes s’imputent directement aux coûts de production et que ces derniers soient virés sans intermédiaire aux coûts de revient des ventes, des comptes de stocks de marchandises, matières premières, fournitures, produits en cours et produits finis permettent de stocker les coûts, de servir de tampons entre les entrées en stocks et les sorties.

Comme on l’a déjà vu dans la première partie consacrée à la comptabilité générale, les entrées en stock sont valorisées pour les marchandises, matières et fournitures au coût d’achat(montant des factures d’achat majoré des frais d’achat et éventuellement d’approvisionnement), pour les produits au coût de production de la période considérée. Les sorties de stock constatées au cours d’une période sont quant à elles valorisées par la méthode premier entré-premier sorti ou par la méthode du coût moyen pondéré (1), le coût moyen pondéré étant donné par la formule suivante :

(Coût d’achat ou de production global de la période + Valeur du stock en début de période) /(Quantité achetée ou produite pendant la période + Quantité en début de période)

Le cas des produits en cours

En fin de période, il arrive fréquemment que certains produits ne soient pas achevés. Il s’agit des produits en cours, auxquels correspondent une partie des charges de la période. Le coût de production des produits finis doit donc être en principe corrigé de la variation de la valeur des encours pendant la période. On fait souvent l’hypothèse qu’on est en régime permanent, et que cette variation de valeur est nulle. Mais cette hypothèse n’est pas toujours fondée et il faut alors effectivement faire la correction qui se révèle toujours délicate.

A défaut de disposer de fiches détaillées de coût pour les produits en cours (ces fiches sont parfois établies pour suivre des commandes de produits spécifiques), on évalue approximativement ce qui a été consommé par les produits en cours pour chaque composantes du coût, par exemple par unité de produit en cours, la totalité des matières premières, un pourcentage de la main d’œuvre affectée à l’unité de produit fini, un autre pourcentage des charges indirectes du centre de production concerné. On peut encore raisonner plus sommairement en comptant les produits en cours comme des fractions de produit fini, 400 produits en cours dont on estime par exemple « qu’ils sont terminés au quart » seront comptés comme 100 unités de produit fini.

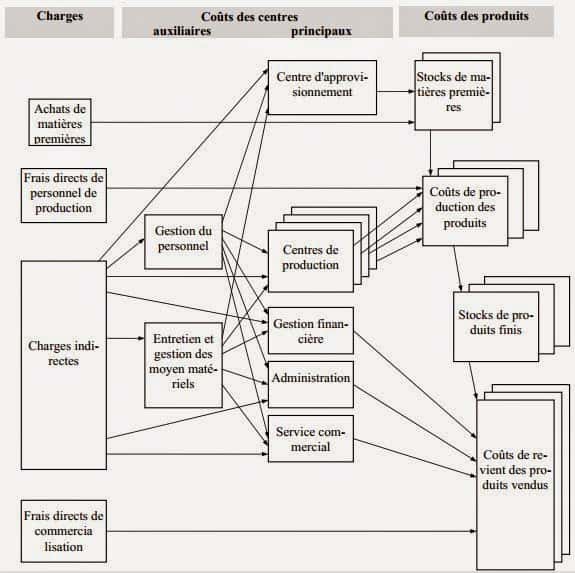

La comptabilité analytique s’articule alors selon le Schéma 4 ci-après, où l’on notera que les coûts de production (et les entrées en stocks de produits) concernent les quantités produites pendant la période, alors que les coûts de revient et les sorties de stocks de produits concernent les quantités vendues pendant cette même période. Ce schéma ne prétend pas épuiser tous les modes de ventilation possibles(2).

(1): Les deux méthodes sont autorisées par le PCG pour l’évaluation des stocks en comptabilité générale (inventaire).

(2):Les rectangles dont les bords droits et supérieurs sont doublés correspondent au fait qu’il y a plusieurs centres de production, plusieurs matières premières et produits finis en stock, plusieurs coûts de production et de revient.

Laisser un commentaire