Cet exercice de comptabilité analytique d’exploitation porte sur le coût complet. L’entreprise PLACOBOIS fabrique après passage dans plusieurs ateliers des panneaux de particules agglomérées à partir de billes de bois. Elle réalise deux types de produits finis : le panneau de 10 millimètres d’épaisseur et le panneau de 15 millimètres d’épaisseur. On vous présente ci-après le tableau de répartition des charges indirectes de l’entreprise.

Travail à faire :

1. Expliquez ce que sont les centres auxiliaires et les centres principaux opérationnels.

2. Donnez une définition de l’unité œuvre puis de l’assiette de frais.

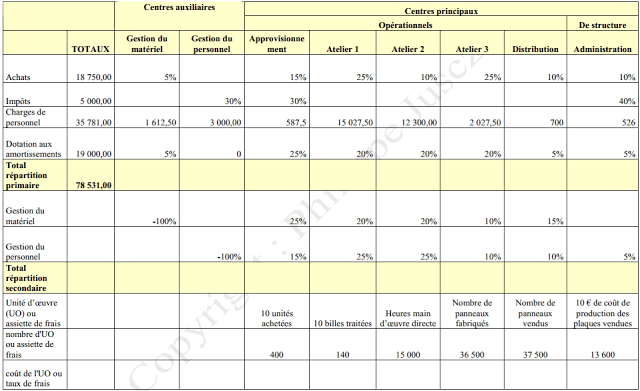

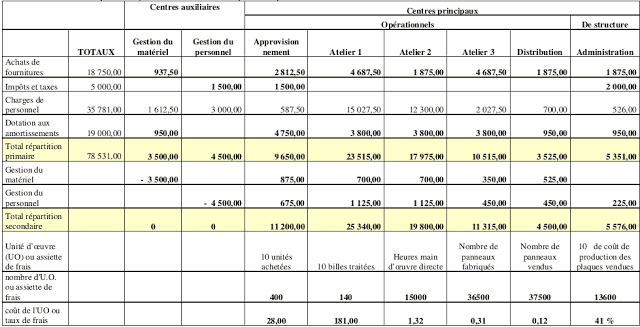

3. Terminez la répartition primaire de l’annexe 1, puis la répartition secondaire. Calculez ensuite les coûts d’unité d’œuvre et le taux de frais.

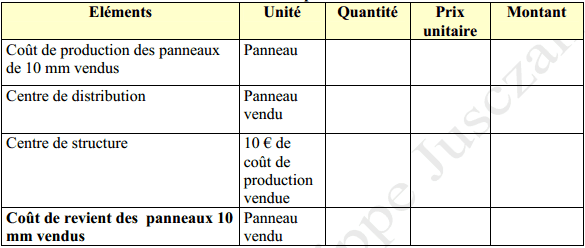

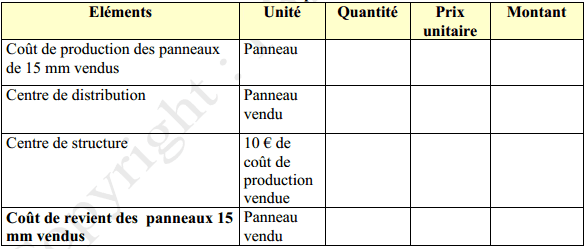

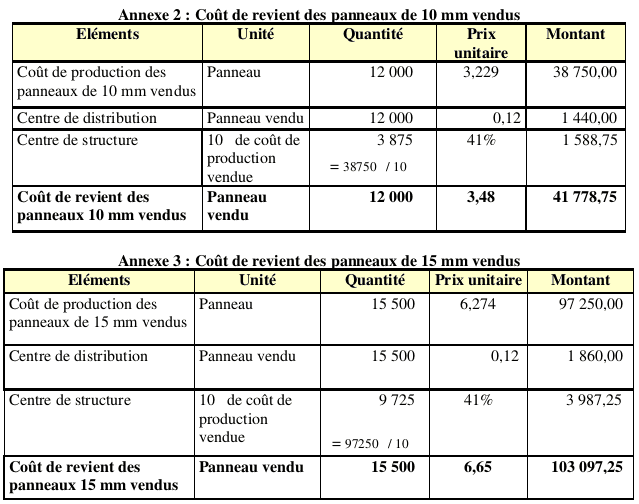

4. Sachant qu’il a été vendu 12000 panneaux de 10 millimètres et 15500 panneaux de 15 millimètres dont les coûts de production respectifs sont de 38750 €, 97250€, complétez le tableau de calcul du coût de revient donné en annexes 2 et 3, en imputant correctement les centres de distribution et de structure.

Annexe 2 : Coût de revient des panneaux de 10 mm vendus

Annexe 3 : Coût de revient des panneaux de 15 mm vendus

Correction de l’exercice :

1. Expliquez ce que sont les centres auxiliaires et les centres principaux opérationnels : Les centres auxiliaires regroupent des activités de l’entreprise non liées à la production mais liées à l’activité des autres centres. C’est pourquoi les centres auxiliaires donnent leurs charges aux centres pour lesquels ils travaillent. Les centres principaux opérationnels regroupent des activités liées à la production. L’activité d’un centre principal opérationnel est mesurable par l’unité d’œuvre.

2. Donnez une définition de l’unité œuvre puis de l’assiette de frais. L’unité d’œuvre est un indicateur du niveau d’activité d’un centre principal opérationnel. L’assiette de frais est une base de répartition des charges des centres de structure entre les différents produits finis. Les centres de structure ne peuvent avoir d’unité d’œuvre car leur activité n’est pas mesurable. L’assiette de frais détermine un pourcentage de répartition des charges du centre de structure. Ce pourcentage est appelé taux de frais.

3. Terminez la répartition primaire de l’annexe 1, puis la répartition secondaire. Calculez ensuite les coûts d’unité d’œuvre et taux de frais.

4.Sachant qu’il a été vendu 12000 panneaux de 10 millimètres et 15500 panneaux de 15 millimètres dont les coûts de production respectifs sont de 38750 €, 97250€, complétez le tableau de calcul du coût de revient donné en annexes 2 et 3, en imputant correctement les centres de distribution et de structure.

Laisser un commentaire