RATEX est une entreprise de confection. Elle produit deux types de pantalons : Des pantalons pour homme (PH) et des pantalons pour enfant (PE). Vous disposez des renseignements suivants concernant le mois de juin :

1- Les stocks au 01/06

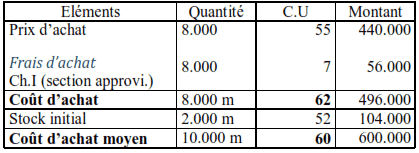

– Tissu : 2000 m à 52 dh/m.

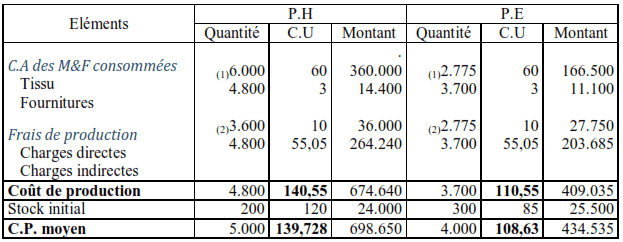

– Pantalons pour homme : 200 pantalons à 120 dh l’un.

– Pantalons pour enfant : 300 pantalons à 85 dh l’un.

2- Les achats de juin :

– Tissu : 8000 m à 55 dh/m.

– Des fournitures (fil, boutons, …) : 35.000 dh.

3- La production de la période :

– Durant la période l’entreprise a produit 4800 (PH) et 3700 (PE).

La fabrication d’un pantalon nécessite :

– 1,25 m de tissu pour (PH) et 0,75 m de tissu pour un (PE).

– 3 dh de fournitures pour un PH ou PE.

– 45 minutes de main d’œuvre directe pour un PH ou PE à 10 dh l’heure.

4- Les ventes :

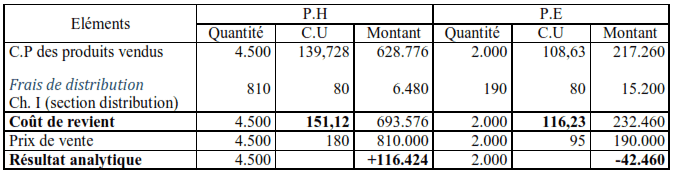

– 4500 PH à 180 dh l’un et 2000 PE à 95 dh l’un.

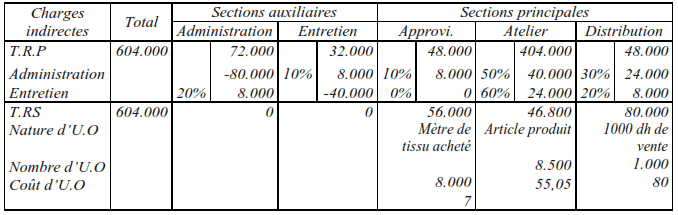

5- Tableau de répartition des charges indirectes :

Travail à faire : Calculer

1) Les prestations réciproques.

2) La répartition secondaire.

3) Le coût d’achat du tissu acheté et le coût d’achat moyen avec cumul du stock initial.

4) Les coûts de production des produits fabriqués et le coût de production moyen avec cumul du SI.

5) Les coûts de revient et les résultats analytiques des produits vendus.

Correction de l’exercice de comptabilité analytique:

Les prestations réciproques :

ADM = 72.000 + 0,20 ENT et ENT = 32.000 + 0,10 ADM

Alors ENT = 32.000 + 0,10 × 80.000

= 32.000 + 8.000 alors ENT = 40.000

Et ADM = 72.000 + 0,20 (32.000 + 0,10 ADM)

= 72.000 + 64.000 + 0,02 ADM

= 78.400/0,98

ADM = 80.000

Voir tableau de répartition ci-dessus

Coût d’achat du tissu acheté et le coût moyen :

Les coûts de production et coûts de production moyens des produits fabriqués :

1) Quantité de tissu utilisé :

PH ==> 4800 × 1,25 m = 6000 m

PE ==> 3700 × 0,75 m = 2775 m

2) Heures de main d’œuvre directe :

PH ==> 4800 ×(45min/60min) = 3600 h

PE ==> 3700 ×(45min/60min) = 2775 h

Les coûts de revient et résultat analytique des produits vendus :

Laisser un commentaire