Le bilan fonctionnel est élaboré à partir du bilan comptable avant l’affectation du résultat. Son objectif principal est de réorganiser les emplois et les ressources selon les différents cycles qui structurent la vie de l’entreprise. Cette présentation permet de mieux comprendre le fonctionnement interne de l’activité économique et la manière dont les moyens sont mobilisés pour assurer son équilibre.

En classant les postes en fonction des cycles, le bilan fonctionnel fournit une vision plus claire de la structure financière de l’entreprise. Il permet ainsi d’évaluer sa situation globale en mettant en évidence un équilibre financier ou, au contraire, un éventuel déséquilibre, base essentielle pour toute analyse financière approfondie.

L’analyse de la structure du bilan fonctionnel

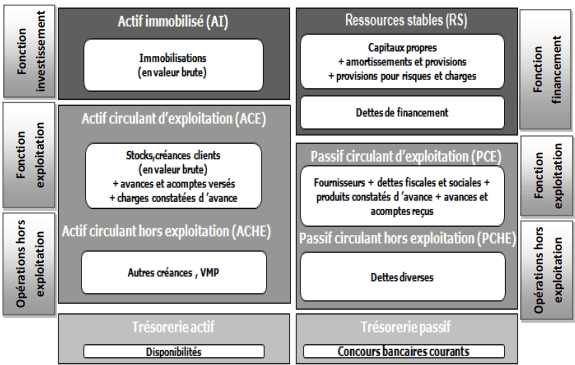

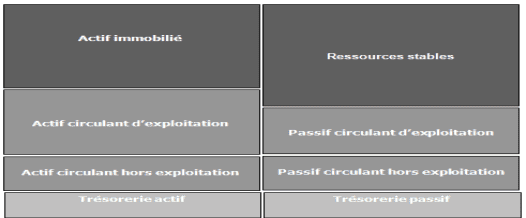

Dans l’analyse fonctionnelle du bilan, les emplois et les ressources sont répartis en quatre grandes catégories.

On distingue, d’une part, les emplois stables liés aux investissements et les ressources stables correspondant aux financements durables, composés des fonds propres et des dettes financières.

D’autre part, figurent les emplois et ressources circulants d’exploitation, qui concernent les opérations courantes de l’entreprise et présentent un caractère permanent.

À cela s’ajoutent les emplois et ressources circulants hors exploitation, liés à des opérations occasionnelles, ainsi que les emplois et ressources de trésorerie, correspondant aux disponibilités ou aux crédits de trésorerie.

Il est important de souligner que, dans le cadre du bilan fonctionnel, les emplois et ressources sont évalués à leur valeur d’origine issue des flux financiers. L’actif est ainsi présenté en valeurs brutes, tandis que le passif regroupe l’ensemble des ressources stables, y compris les amortissements et les provisions. Cette structuration permet alors de dégager les principaux cycles du bilan fonctionnel et de mieux comprendre l’équilibre financier de l’entreprise.

Structure du bilan fonctionnel

Ce découpage du bilan fonctionnel permet de calculer des agrégats essentiels à la gestion financière de l’entreprise, notamment le Fonds de roulement, le Besoin en fonds de roulement et la Trésorerie nette. Ces indicateurs offrent une vision claire de l’équilibre financier et facilitent l’analyse de la situation économique globale de l’entreprise en mettant en évidence ses forces et ses faiblesses.

Les retraitements fonctionnels du bilan comptable

Pour parvenir à cette analyse, il est nécessaire d’effectuer certains retraitements du bilan comptable. En effet, certaines rubriques doivent être reclassées en fonction des informations complémentaires fournies en annexe (ETIC).

Rubriques à l’actif

Ainsi, les éléments de l’actif, tels que les immobilisations incorporelles, corporelles, financières, les stocks ou encore les créances d’exploitation, doivent être inscrits pour leurs valeurs brutes, tandis que les amortissements et provisions sont transférés au passif dans les capitaux propres, puisqu’ils constituent une forme d’autofinancement.

Charges à répartir sur plusieurs exercices : si leur montant et leur incidence sur l’avenir de l’entreprise leur confèrent un caractère d’investissement, elles peuvent être rattachées aux emplois stables pour leur montant brut.

- Les écarts de conversion actif : Ces écarts sont dus à la conversion au cours de change à la clôture de l’exercice des créances et des dettes en monnaie étrangère, ces écarts doivent être neutralisés de façon à retrouver les valeurs d’origine des créances et des dettes correspondantes. Il s’agit ici, d’une perte de change latente.

✓ Ecart de conversion actif (cas de diminution d’une créance) :

• à faire disparaitre de l’actif ;

• à rajouter au montant de la créance concernée

✓ Ecart de conversion actif (cas d’augmentation d’une dette) :

• à faire disparaitre de l’actif ;

• à déduire du montant des dettes concernées.

Rubriques au passif

Provisions pour risques et charges: lorsqu’elles ne sont pas justifiées, elles sont assimilées à des réserves. Elles doivent donc être transférées, pour leur montant net d’impôt, dans les ressources stables, tandis que la partie correspondant à l’impôt (dette fiscale latente) est classée parmi les dettes hors exploitation. En revanche, lorsqu’elles sont justifiées, elles doivent être traitées comme de véritables dettes.

Écarts de conversion passif : ces montants représentent un gain de change latent. Deux situations peuvent se présenter :

✓ Cas d’augmentation de créances :

• à éliminer du passif ;

• à soustraire du montant de la créance correspondante.

✓ Cas de diminution de dettes:

• à éliminer du passif ;

• à ajouter au montant des dettes concernées.

Provisions réglementées et subventions d’investissement : elles doivent être intégrées aux capitaux propres pour leur montant net d’impôt, ce dernier étant considéré comme une dette fiscale hors exploitation.

Retraitement économique des immobilisations en crédit-bail

Selon les règles de comptabilisation, ces biens ne sont pas enregistrés comme immobilisations et seuls les loyers apparaissent en charges dans le compte de résultat. Pour établir correctement le bilan fonctionnel, il est nécessaire de retraiter cette opération de la manière suivante :

- à l’actif immobilisé, inscrire les immobilisations acquises en crédit-bail pour leur valeur d’origine (emplois stables) ;

- au passif, faire figurer :

– en ressources propres, les parts d’annuités de crédit-bail déjà réglées correspondant aux amortissements ;

– en dettes financières, la dette initiale (valeur de l’immobilisation) diminuée des annuités déjà payées, représentant les amortissements de l’actif concerné.

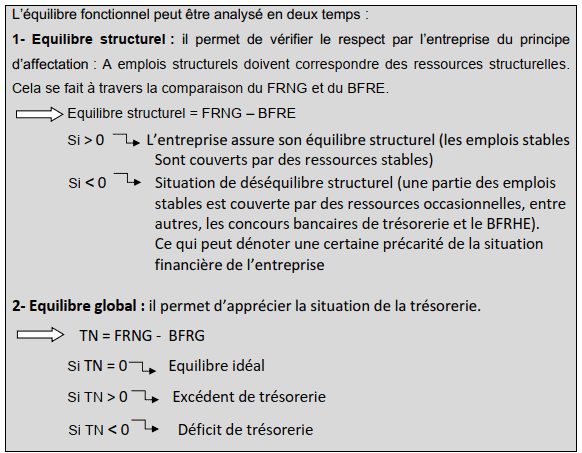

Analyse des équilibres fonctionnels du bilan: à la suite des reclassements et retraitements, le bilan fonctionnel permet de mettre en évidence quatre indicateurs essentiels de l’équilibre financier de l’entreprise :

• le Fonds de roulement net global (FRNG) ;

• le Besoin en fonds de roulement d’exploitation (BFRE) ;

• le Besoin en fonds de roulement hors exploitation (BFRHE) ;

• la Trésorerie nette (TN).

Ces soldes traduisent les grandes masses du bilan fonctionnel et constituent une base d’analyse incontournable pour évaluer la structure et la solidité financière de l’entreprise.

Les grandes masses du bilan fonctionnel

Le fonds de roulement net global

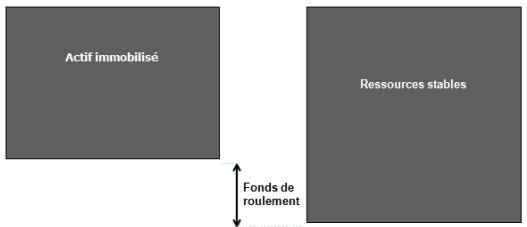

Principe d’équilibre du bilan fonctionnel : l’équilibre repose sur l’affectation des ressources stables aux emplois stables. Dans cette logique, le bilan fonctionnel illustre la capacité de l’entreprise à financer ses investissements durables à partir de capitaux permanents.

Fonds de roulement net global (FRNG) : il représente la portion de l’actif circulant financée par des ressources stables. Concrètement, il correspond à l’excédent des capitaux permanents sur les actifs stables. Le montant du FRNG se détermine ainsi :

Fonds de roulement net global (FRNG) = ressources stables (RS) – actif immobilisé (AI)

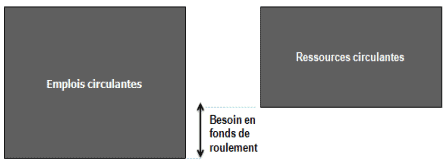

Le besoin en fonds de roulement

Financement du cycle d’exploitation: après avoir acquis les immobilisations nécessaires à son activité de production, l’entreprise doit couvrir les besoins générés par son cycle d’exploitation. Ces besoins proviennent principalement du décalage temporel entre les opérations d’achats et de ventes, ce qui entraîne la constitution de stocks.

Décalages liés aux flux comptables et financiers : d’une part, les ventes comptabilisées génèrent des créances clients qui retardent l’encaissement effectif par l’entreprise. D’autre part, les achats enregistrés donnent lieu à des dettes fournisseurs, permettant de différer les sorties de trésorerie. Ces décalages influencent directement l’équilibre financier du cycle d’exploitation.

Définition du besoin en fonds de roulement (BFR): il représente le besoin de financement nécessaire au bon fonctionnement de l’entreprise. Le BFR traduit l’exigence de trésorerie permettant de couvrir les décalages entre les ressources disponibles et les besoins générés par l’activité.

Origine du BFR : il résulte principalement des décalages temporels entre les décaissements (règlement des charges et achats) et les encaissements (paiement des ventes et produits). Ainsi, le besoin en fonds de roulement reflète l’équilibre financier à maintenir pour assurer la continuité de l’exploitation.

Le calcul du besoin en fonds de roulement se réalise par différence entre les emplois circulants hors trésorerie et les ressources circulantes hors trésorerie.

Besoin en fonds de roulement (BFRNG) = Actif circulant hors trésorerie (ACHT) – Passif circulant hors trésorerie (PCHT)

Nature du BFR : le besoin en fonds de roulement est le plus souvent positif, traduisant un besoin de financement permanent. Toutefois, il peut devenir négatif lorsque les dettes circulantes dépassent les actifs circulants. Dans ce cas, l’activité génère un excédent de trésorerie, situation que l’on retrouve notamment dans les secteurs de la grande distribution ou des cinémas. Il est donc pertinent de distinguer le BFR lié à l’exploitation du BFR non lié à l’exploitation.

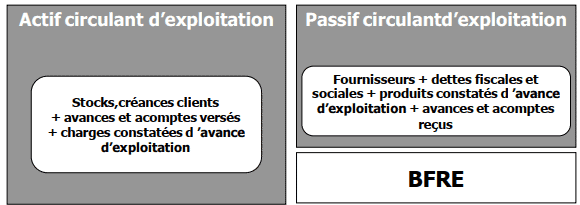

BFR d’exploitation (BFRE) : il est constitué principalement des stocks, des créances clients et autres créances d’exploitation (telles que la TVA récupérable sur les charges d’exploitation ou les crédits de TVA), ainsi que des dettes fournisseurs, sociales et fiscales liées directement à l’activité de l’entreprise.

BFRE = Actif circulant d’exploitation (ACE) – Passif circulant d’exploitation (PCE)

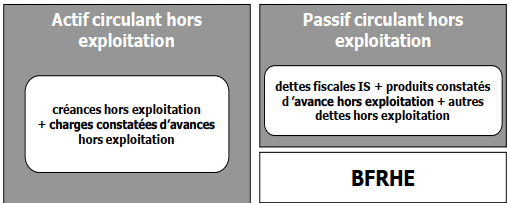

BFR hors exploitation (BFRHE) : il correspond aux besoins et ressources qui ne sont pas directement liés à l’activité courante de l’entreprise. Il est constitué principalement des créances diverses hors exploitation, telles que les créances sur cessions d’immobilisations ou les créances sur associés.

Composantes du BFRHE : on y retrouve également les dettes sur achats d’immobilisations, les dettes fiscales relatives à l’impôt sur les sociétés, ainsi que les dettes envers les associés, notamment les dividendes à verser. Ces éléments traduisent les flux financiers exceptionnels ou occasionnels hors du cycle d’exploitation.

BFRHE = Actif circulant hors exploitation (ACHE) – Passif circulant hors exploitation (PCHE)

La trésorerie nette

Trésorerie d’entreprise : en analyse financière, la trésorerie reflète le solde global de la situation financière de l’entreprise. Elle indique la liquidité disponible pour faire face aux obligations à court terme et assurer le bon fonctionnement des opérations.

Évaluation de la trésorerie : celle-ci peut se calculer selon deux approches différentes, permettant de mesurer soit la trésorerie nette provenant du cycle d’exploitation, soit la trésorerie résultant de l’ensemble des flux financiers de l’entreprise.

Par le haut du bilan (analyse verticale)

Tout d’abord, la Trésorerie d’une entreprise correspond à la différence entre ses ressources de financement (FDR) et ses besoins en fonds de roulement (BFR). La Trésorerie nette de l’entreprise correspond alors au solde net entre ces besoins et ces ressources. La trésorerie nette peut alors être calculée par le haut de bilan comme suit :

Trésorerie nette (TN) = FRNG – BFR (BFRE + BFRHE)

Si le fonds de roulement est supérieur au BFR la trésorerie est positive (à l’actif du bilan), l’entreprise dispose de disponibilités ;

✓ Si le fonds de roulement est inférieur au BFR, la trésorerie est négative (au passif du bilan), l’entreprise fait appel aux concours bancaires courants et aux découverts ;

– Par le bas du bilan (analyse horizontale)

La Trésorerie d’une entreprise représente aussi l’ensemble de ses disponibilités qui lui permettront de financer ses dépenses à court terme. Dans ce cas, la Trésorerie nette d’une entreprise se calcule en faisant la différence entre sa Trésorerie d’actif et sa Trésorerie passif.

La trésorerie nette peut alors être calculée par le bas de bilan comme suit :

Trésorerie nette (TN) = Trésorerie actif (TA) – Trésorerie passif (TP)

Encadré 1 : l’analyse des équilibres fonctionnels

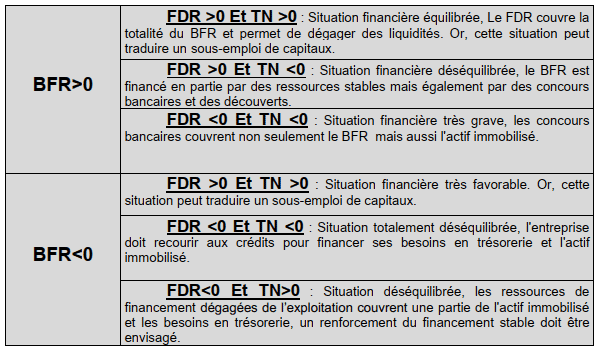

Encadré 2 : Les situations reflétant l’équilibre fonctionnel

En conclusion, le bilan fonctionnel permet d’analyser de manière structurée la situation financière de l’entreprise en distinguant les emplois et ressources selon leur nature et leur cycle. Il met en évidence le Fonds de roulement, le Besoin en fonds de roulement et la Trésorerie nette, éléments essentiels pour évaluer l’équilibre financier. L’analyse des BFR d’exploitation et hors exploitation permet de comprendre les décalages entre encaissements et décaissements. Ainsi, le bilan fonctionnel constitue un outil incontournable pour apprécier la liquidité et la solvabilité de l’entreprise.

Laisser un commentaire