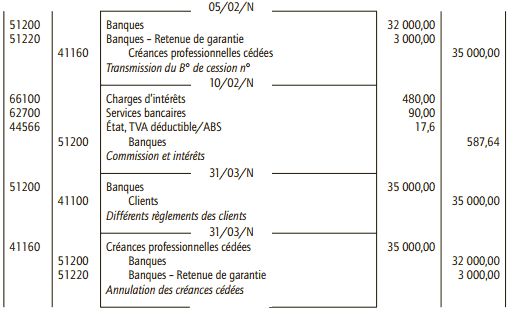

Dans cet exercice de comptabilité on va faire la comptabilisation de créances professionnelles. Le 5 février N, l’entreprise Bllard cède une créance professionnelle à sa banque, le Crédit Commercial, pour un montant de 35 000 €. Le bordereau comporte plusieurs créances à échéance du 31 mars N.

Le Crédit Commercial ouvre une ligne de crédit de 32 000 €. Le 10 février N, les intérêts qui s’élèvent à de 480 € et la commission à 90€ HT (TVA au taux normal) sont prélevés sur le compte de l’entreprise Bllard.

Enregistrer ces opérations dans le livre-journal de l’entreprise Bllard.

Corrigé de l’exercice sur la cession de créances professionnelles

Laisser un commentaire