On a vu que le but de la CAE est la détermination du coût de revient. Dans ce coût en trouve la consommation de MP qui proviennent du stockage donc il faut déterminer leur coût de sortie du magasin de stockage. Lorsqu’il s’agit de MP ou de PF individualisés et identifiables. L’évaluation des sorties ne pose aucun problème.

C’est l’exemple d’une entreprise qui monte et revend des voitures, par contre le problème d’évaluation se pose dans le cas des MP ou PF interchangeables (qui se mélange).

Exemple :

Le stock de blé dans une minoterie

– achat 10 tonnes de blé à 2000 DH la tonne

– stock initial 6 tonnes à 1990 DH la tonne

On veut faire sortir 14 tonnes, la sortie de 14 tonnes utilisera 2 lot différent donc faut il appliqué le prix de 2000 DH ou de 1990 DH ?

Réponse :

On n’appliquera ni l’un, ni l’autre.

La CAE nous propose le procédé suivant :

Le coût moyen unitaire pondéré :

- CMUP après chaque entrée ;

- CMUP unique ou mensuel.

La méthode de l’épuisement des lots :

- L.I.F.O

- F.I.F.O

Application :

Dans une cimenterie on a enregistrées au cours d’un mois les mouvements relatifs aux stocks

de ciment :

– 01/02 : en stock initial 10 tonnes à 5000 DH la tonne ;

– 04/02 : achat de 8 tonnes à 4950 DH / T ;

– 08/02 : sortie de 9 tonnes ;

– 12/02 : sortie de 2 tonnes ;

– 15/02 : entrée de 8 tonnes à 5100 DH la tonne ;

– 20/02 : entrée de 10 tonnes à 5200 DH la tonne ;

– 25/02 : sortie de 17 tonnes ;

– 28/02 : sortie de 7 tonnes ;

– 30/02 : entrée de 4 tonnes à 5150 DH la tonne.

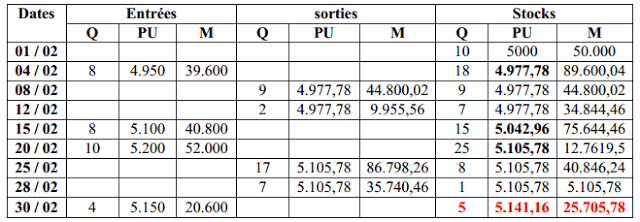

1° méthode de CMUP par la formule suivante :

CMUP = S I + dernier achat (en valeur)/ SI + dernier achat (quantité)

Les mouvement entrée, sortie, stock sont tenu dans un document appelé fiche de stock.

Fiche de stock

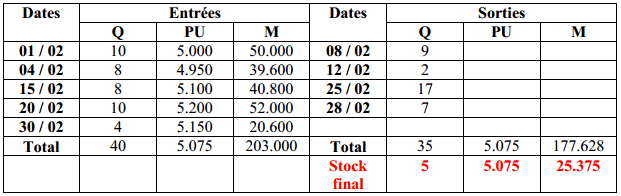

2° CMUP unique ou mensuel (fin de période)

Il est obtenu par la formule suivante :

CMUP = Stock initial + cumul des entrées (en valeurs)/Stock initial + cumul des entrées (en quantités)

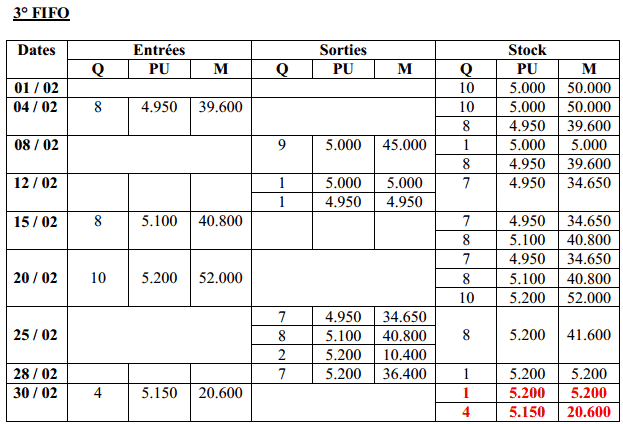

La méthode FiFO

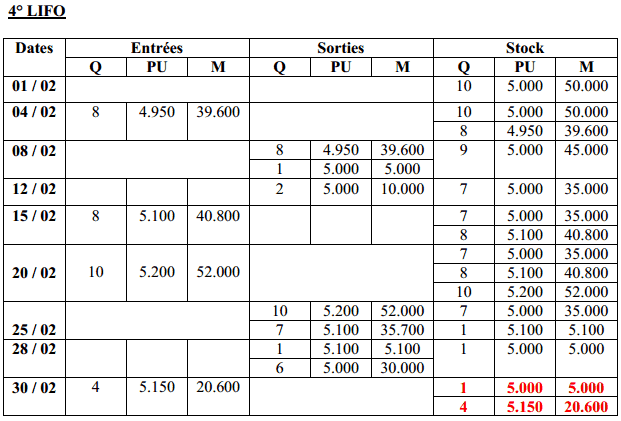

La méthode LIFO

Boby dit

Merci bien de nous avoir aidé

Lama landricko diolas dit

Je besoin de trois méthodes