On va faire deux exercices de comptabilité analytique sur le calcul des coûts. Mais avant je vous conseil vivement de consulter le cours sur ce lien : La hiérarchie des coûts en comptabilité . Maintenant attaquant le premier exercice :

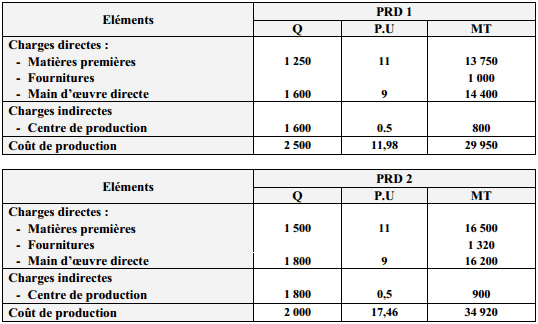

L’entreprise « SUDPRODUCTION » fabrique et vend deux type de produits industriels PRD1 et PRD2, les services d’administration de l’entreprise mettent à votre disposition les informations suivantes concernant le mois de novembre de l’année N :

- Production du mois : 2 500 unités PRD1 et 2 000 unités PDR2 ;

- Consommation de matières premières : 1 250 kg pour PRD1 et 1 500 kg pour le PRD2 à 11 DH le kg ;

- Consommation de fournitures : 1 000 DH pour PRD1 et 1 320 DH pour le PRD2

- Main d’œuvre directe : 1 600 H pour PRD1 et 1 800 H pour PRD2 rémunérées à 9 DH l’heure ;

- Le coût du centre de production s’élève a 1 700 DH ;

- L’unité d’œuvre correspond à une heure de main d’œuvre directe.

TAF : Calculer le coût de production des deux produits séparément pour le mois de novembre N.

Solution de l’exercice 1:

Calculs préalables

Coût du centre production : 1 700 DH

Nombre d’unité : 1 600 + 1 800 = 3 400 U.O

Coût d’unité : 1 700 / 3 400 = 0.5 DH

Détermination de coût de production

Produit PRD1 :

Exercice 2 sur le calcul des coûts

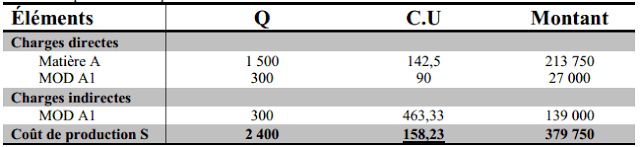

Une entreprise industrielle fabrique un produit P en deux étapes. Après transformation d’une matière A dans l’atelier A1, on obtient un produit S. Ensuite, dans l’atelier A2, on ajoute la matière B au produit S pour obtenir le produit P.

Les renseignements fournis par la comptabilité générale sont les suivants :

Charges directes :

– Achats de matière A : 1 500 kg à 140 DH le kg

– Achats de matière B : 500 kg à 300 DH le kg

– Main d’œuvre directe Atelier A1 : 300 heures à 90 DH l’heure

– Main d’œuvre directe Atelier A2 : 50 heures à 96 DH l’heure

Charges indirectes :

– Charges d’approvisionnement : 5 000 DH à répartir entre les matières proportionnellement aux quantités achetées

– Charges de production de l’atelier A1 : 139 000 DH

– Charges de production de l’atelier A2 : 126 000 DH

– Charges de distribution du produit P : 4 000 DH

Activité de la période :

– Production : – 2 400 produits S ayant nécessité 1 500 kg de matière A – 2 400 produits P ayant nécessité 500 kg de matière B

– Ventes : 2 400 produits P au prix de 350 DH l’unité.

Travail à faire :

1. Présenter le schéma technique de production du produit P.

2. Calculer le coût d’achat des matières.

3. Calculer le coût de production de S à la sortie de l’atelier A1 puis le coût de production de P à la sortie de l’atelier A2.

4. Calculer le coût de revient du produit P. 5. Calculer le résultat global et unitaire.

Solution :

1) Processus de production :

2) Coût d’achat :

3) Coût de production :

* Coût de production de produit S dans l’atelier 1 :

Coût de production de produit P dans l’atelier 2 :

4) Coût de revient :

5) Résultat analytique :

hajar dit

mais je ne le comprends pourquoi vous faire le coute de revient moins prix de vente

GARCIA MAEVA dit

il y a une erreur dans le corrigé du cout de revient (une inversion de chiffre : 275.75 et pas 257.75)

Jannate dit

Merci mais il faut bien corriger le tableau de coût de revient , vous avez inversé les chiffres ce qui a engendré un calcul incorrect. Au final, le résultat analytique = 122.58 PU