Dans l’exercice suivant on va faire le passage du bilan fonctionnel au bilan financier. Le bilan fonctionnel a pour but de mettre en évidence les cycles d’exploitation, de financement et d’investissement et leur équilibre alors que le bilan financier utilise l’ensemble des catégories et vérifie si l’entreprise sera capable d’assumer ses dépenses.

Le passage du bilan fonctionnel au bilan financier

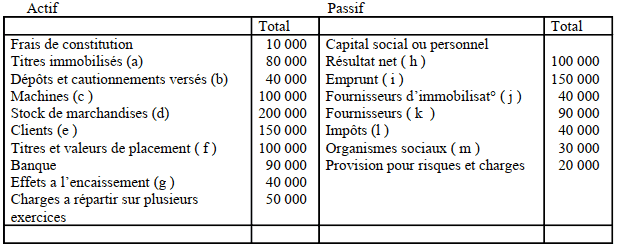

Bilan Fonctionnel

(a) dont 30 000 cédé au cours de l’année

(b) correspond a une caution récupéré par chèque

(c) dont 70 000 cédé au cours de l’année

(d) dont 100 000 encaissé par chèque

(e) dont 100 000 encaissé par chèque

(f) dont 30 000 ( + d’un an ) , 20 000 correspond a des Titres très liquides

(g) dont 10 000 ( date d’échéance dans 3 mois )

(h) dont 40 000 Dividende global brut, 20 000 Réserve légale , 30 000 réserve facultative et statutaire , 10 000 report a nouveau

(i) dont 50 000 ( – d’un an )

(j) dont 15 000 ( – d’un an )

(k) dont 70 000 réglé par chèque

(l) dont 25 000 réglé par chèque

(m)dont 18 000 réglé par chèque

La provision pour risques et charges est devenue sans objet.

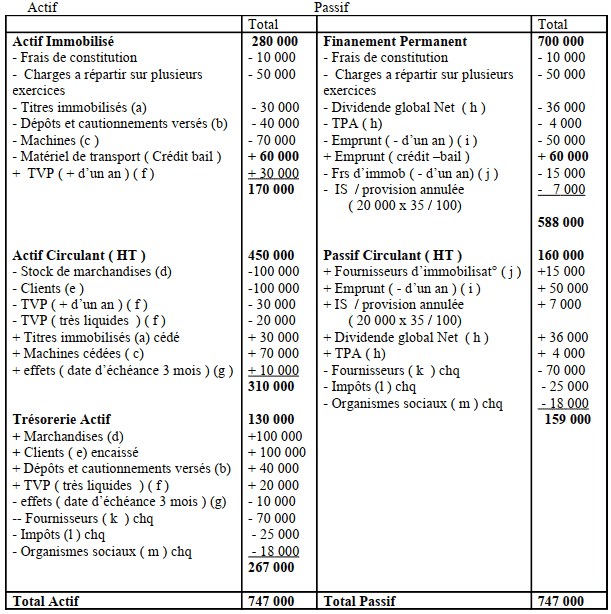

L’entreprise utilise depuis 2 ans un matériel de transport qui ne figure pas dans son bilan,qu’elle avait financé par le recours au crédit bail. Valeur d’origine du matériel 100 000Taux d’amortissement : 20 %, Système d’amortissement linéaire.

TRAVAIL A FAIRE : Présenter le bilan financier de l’entreprise ABC

Retraitement d’une immobilisation financé par crédit–bail est comme suit :Introduction de l’immobilisation selon sa valeur nette d’amortissement au niveau de l’actif dubilan financier car on considère que ce bien a concouru a la formation du résultat net.

Introduction du montant équivalent (VNA de l’immobilisation) au niveau du financementpermanent (dettes de financement crédit-bail) pour qu’on puisse respecter la règle del’équilibre financier et que qu’on puisse toujours observer l’égalité entre le total Actif et letotal Passif.

VNA = Vo – SOMME des Amortissements cumulés

VNA = 100 000 – (100 000 x 20 x 2)/100 = 60 000

Bilan Financier

MBOUMWA MASSO GUILLAUME dit

Très intéressant !

nous vous sommes très reconnaissant.