La comparabilité dans le temps de l’information financière publiée par une entité exige le respect du principe comptable de permanence des méthodes d’évaluation et de présentation. La dérogation à ce principe doit demeurer exceptionnelle. C’est pourquoi le normalisateur a encadré strictement : les conditions d’un changement comptable ; l’information à fournir en cas de changement comptable.

Permanence des méthodes et changements comptables

Le principe de permanence des méthodes

La permanence des méthodes, qui permet d’assurer la comparabilité de l’information dans le temps, est un principe comptable fondamental affirmé par le Code de commerce (article L. 123-17) et le Plan comptable général (PCG – article 120-4).

Dans certaines circonstances, un changement de méthode comptable peut toutefois s’avérer nécessaire et cette possibilité est prévue par les textes ci-dessus et notamment par le PCG pour ce qui concerne ses modalités d’application. La législation actuelle résulte de l’avis 97-06 du CNC repris dans le règlement CRC 99- 09.

Ce texte a défini les différentes catégories de changements comptables et le traitement comptable afférent à chacun d’eux. Il correspond à une volonté du normalisateur de :

- compléter les textes comptables insuffisamment précis sur ce thème ;

- mettre fin à un abus des entreprises en matière de changements de méthodes comptables ;

- converger avec le référentiel IFRS et plus particulièrement avec la norme IAS 8 « Méthodes comptables, changements d’estimation et erreurs ».

Typologie des changements comptable

Il convient de distinguer quatre types de changements comptables :

- les changements de méthodes comptables ;

- les changements d’estimations et de modalités d’application ;

- les changements d’options fiscales ;

- les corrections d’erreur.

La traduction de ces changements dans les comptes annuels diffère selon leur nature.

Les changements de méthodes comptables

Les changements de méthodes comptables sont de deux ordres :

- changements de méthodes et de règles d’évaluation ;

Exemple : Comptabilisation à l’actif par une entreprise de ses frais de développement alors qu’ils étaient auparavant constatés en charges.

Changements de méthodes et de règles de présentation des comptes.

Exemple : Présentation du compte de résultat en liste alors qu’il était auparavant présenté sous forme de tableau.

Les changements de méthodes comptables résultent de trois circonstances :

- les changements de méthodes choisis par l’entreprise (changement de méthode comptable stricto sensu) lorsque plusieurs méthodes comptables existent pour un problème comptable donné. Ils peuvent être liés à un changement exceptionnel dans la situation du commerçant ou à l’adoption d’une méthode préférentielle ;

- les changements de méthodes subis par l’entité : les changements de réglementation.

Circonstances d’un changement de méthode comptable

1. Changement de méthode comptable stricto sensu :changement exceptionnel dans la situation du commerçant, personne physique ou morale

a. Conditions du changement de méthode comptable

Le changement de méthode comptable est conditionné par :

– des modifications intervenues dans la situation de l’entreprise ou dans le contexte économique, industriel ou financier,

– et la fourniture d’une meilleure information financière compte tenu des évolutions intervenues (PCG – article 130-5).

Exemple : Les sociétés dont les titres sont admis à la négociation sur un marché réglementé pour la première fois peuvent procéder à des changements de méthodes en vue d’adopter des règles plus généralement acceptées dans le secteur d’activité concerné.

Les sociétés entrant dans un groupe peuvent modifier leurs méthodes comptables pour adopter celles de leur nouvel actionnaire en situation de les contrôler à condition que cela ne les conduise pas à abandonner une méthode améliorant l’information.

b. Exemples de changements de méthodes comptables

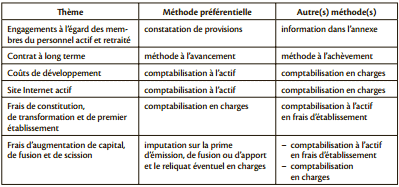

Les règles comptables comportant des options entre différentes méthodes (hors méthodes préférentielles) sont notamment les suivantes :

- coûts d’emprunt pour financer l’acquisition ou la production d’un actif éligible : incorporation dans le coût de l’actif ou comptabilisation en charges ;

- évaluation des titres des sociétés contrôlées de manière exclusive : évaluation par équivalence (hors programme DCG) ou à la valeur d’utilité ;

- subventions d’investissement : prise en compte immédiatement en produits ou étalement du produit sur plusieurs exercices ;

- frais d’émission d’emprunt : constatation en charges ou répartition sur la durée de l’emprunt ;

- évaluation des stocks : méthode du coût moyen pondéré ou du premier entré, premier sorti (PEPS).

c. Circonstances ne constituant pas un changement de méthode comptable

Les circonstances suivantes ne constituent pas un changement de méthode comptable :

- l’adoption d’une méthode comptable pour des événements ou opérations qui diffèrent sur le fond d’événements ou opérations survenus précédemment ;

Exemple: Choix de la méthode de l’avancement pour la comptabilisation de contrats à long terme alors que l’entité n’avait pas traité jusqu’alors de tels types de contrats.

- l’adoption d’une nouvelle méthode pour des événements ou opérations qui étaient jusqu’alors sans importance significative ;

- l’adoption d’une nouvelle méthode faisant suite à un changement d’intention.

Changement de destination d’un bien : un actif précédemment comptabilisé à sa valeur d’usage doit être déprécié, s’il y a lieu, à sa valeur de marché si l’entité a décidé de le vendre. Il s’agit d’une décision de gestion.

2. Changement de méthode comptable stricto sensu : l’adoption d’une méthode préférentielle

Les méthodes préférentielles sont celles considérées comme conduisant à une meilleure information par le normalisateur. L’adoption par l’entité d’une méthode comptable considérée comme préférentielle par l’organisme normalisateur n’a pas à être justifiée dans la mesure où elle conduit par définition à une meilleure information financière.

Toutefois, le choix d’une méthode préférentielle est quasiment irréversible. En effet, il est peu probable qu’une autre méthode aboutisse ultérieurement à une meilleure information. Les méthodes comptables identifiées comme préférentielles par le PCG sont actuellement les suivantes :

Comptabilisation d’une provision pour engagements de retraite par une entité qui mentionnait auparavant ces engagements dans l’annexe. Ce changement de méthode comptable n’a pas à être justifi é puisqu’il constitue l’adoption d’une méthode préférentielle du PCG. A contrario, le changement inverse ne sera plus possible pour l’entité puisque la mention en annexe fournit une moins bonne information fi nancière que la provision inscrite au bilan.

Remarque : La notion de méthode préférentielle a été introduite dans le PCG lors de sa réécriture à droit constant en 1999. La méthode préférentielle choisie par le normalisateur est toujours la seule méthode admise par le référentiel international IFRS. Par exemple, la norme IAS 19 « Avantages du personnel » impose la constatation d’une provision relative à ces engagements. Ainsi, l’adoption d’une méthode préférentielle du PCG conduit également à être compatible avec ces règles internationales.

3. Changement de réglementation

Un changement de réglementation est décidé par une autorité compétente en la matière. En conséquence, il n’a pas à être justifié. Les principaux changements de réglementation comptable sont constitués par les règlements du CRC qui viennent

modifier le PCG.

Exemple : Entrée en vigueur du règlement CRC 04-06 relatif à la définition, la comptabilisation et l’évaluation des actifs pour les exercices ouverts à compter du 1er janvier 2005. Les entités soumises au PCG doivent effectuer l’ensemble des changements comptables induits par ce nouveau règlement sans avoir à les justifier.

B. Traitement comptable d’un changement de méthode comptable

1. Règles générales

Afin d’assurer la bonne lisibilité de l’information financière future, il convient de calculer l’effet, après impôt, de la nouvelle méthode de façon rétrospective, comme si elle avait toujours été appliquée (PCG – article 314-1). L’impact du changement déterminé à l’ouverture, après effet d’impôt, est alors imputé en « report à nouveau » sauf si, en raison de l’application de règles fiscales, l’entité est amenée à comptabiliser l’incidence du changement de méthode comptable dans le compte de résultat.

Dans la pratique, trois cas de figure peuvent être distingués en fonction de l’impact fiscal du changement :

- la nouvelle méthode comptable n’a pas d’impact fiscal car elle porte sur une charge ou une provision non déductible : l’intégralité de l’impact du changement à l’ouverture est imputée en report à nouveau (voir l’exemple 1 ci-dessous) ;

- la nouvelle méthode comptable a pour effet d’augmenter les capitaux propres à l’ouverture : l’impact du changement est comptabilisé net d’impôt en report à nouveau, l’effet d’impôt étant constaté au crédit du compte 695. Impôts sur les bénéfices (voir l’exemple 2 ci-dessous) ;

- la nouvelle méthode comptable a pour effet de diminuer les capitaux propres à l’ouverture : l’impact du changement est comptabilisé en résultat. En effet, pour être déductible fiscalement, une charge doit être constatée par le biais du compte de résultat (CGI – article 39-1) (voir l’exemple 3 ci-dessous).

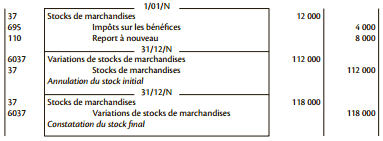

Exemple 1 : L’entreprise Velar décide de comptabiliser ses engagements de retraite à compter de l’exercice N au lieu de les mentionner dans l’annexe. L’évaluation de ces engagements est la suivante : – engagements au 31 décembre N-1 : 156 000 € ; – engagements au 31 décembre N : 161 000 €. S’agissant de l’adoption d’une méthode préférentielle, ce changement de méthode comptable stricto sensu n’a pas à être justifi é par l’entreprise Velar. L’entreprise Velar doit appliquer le changement de méthode comptable de manière rétrospective, c’est-à-dire faire comme si elle avait toujours comptabilisé ses engagements de retraite. L’impact du changement de méthode à l’ouverture, soit 156 000 €, est imputé sur les capitaux propres au débit du compte 119. Report à nouveau. La provision pour engagements de retraite n’étant pas déductible, il n’y a pas d’effet d’impôt lié au changement de méthode. Le compte de résultat de l’exercice N n’est impacté que de la variation de l’engagement au titre de l’exercice N.

L’impact du changement de méthode comptable est comptabilisé à l’ouverture de l’exercice N :

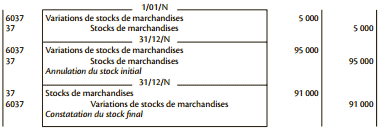

L’enregistrement comptable au 31 décembre N est la constatation en charges de l’accroissement de l’engagement de retraite de l’entreprise Velar, soit : 161 000 – 156 000 = 5 000 €.

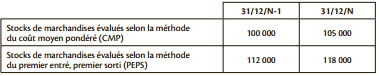

La société Logis vient de prendre courant N le contrôle de la société Gemeaux. Afi n d’être homogène avec les méthodes d’évaluation du groupe, la société Gemeaux qui évaluait ses stocks de marchandises selon la méthode du coût moyen pondéré (CMP) va passer à la méthode du premier entré, premier sorti (PEPS). Le taux d’impôt sur les sociétés est de 33,1/3 %. Les informations communiquées sont les suivantes :

Exemple 2 : Il s’agit d’un changement de méthode comptable stricto sensu justifié par un changement exceptionnel dans la situation du commerçant. Le stock de marchandises figure au bilan de la société Gemeaux au 31 décembre N-1 pour un montant de 100 000 € (méthode CMP) et au bilan au 31 décembre N pour un montant de 118 000 € (méthode PEPS). La variation entre ces deux valeurs doit être scindée en deux parties :

- impact du changement de méthode à l’ouverture net d’impôt en report à nouveau : le changement de méthode a pour conséquence une augmentation des capitaux propres de 112 000 – 100 000 = 12 000. Cet enrichissement est taxable. Il doit faire l’objet d’une réintégration extra-comptable. L’impact du changement net d’impôt (12 000 × 66 2/3 %) est comptabilisé au crédit du compte Report à nouveau, l’effet d’impôt étant constaté au crédit du compte 695. Impôts sur les bénéfices ;

- impact de la variation de stocks selon la nouvelle méthode en résultat : 112 000 – 118 000 = – 6 000 (en diminution des charges d’exploitation).

Remarque : Lors de la détermination du résultat fiscal, les 12 000 € réintégrés extra-comptablement vont générer une charge d’impôt de 4 000 €, incluse dans la charge d’impôt de l’exercice N. Cette charge va être compensée par l’écriture de sens inverse enregistrée au 1er janvier N. Ainsi, l’impact du changement comptable sur la charge d’impôt de l’exercice N est bien nul.

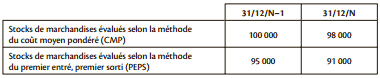

Exemple3: Reprenons les données de l’exemple précédent en modifiant les éléments de valorisation. Les informations communiquées sont les suivantes :

Le stock de marchandises fi gure au bilan de la société Gemeaux au 31 décembre N-1 pour un montant de 100 000 € (méthode CMP) et au bilan au 31 décembre N pour un montant de 91 000 € (méthode PEPS). La variation entre ces deux valeurs doit être scindée en deux parties :

– impact du changement de méthode à l’ouverture net d’impôt : le changement de méthode a pour conséquence une diminution des capitaux propres de 95 000 – 100 000 = – 5 000. Cet appauvrissement doit être constaté en charges et non en diminution du compte Report à nouveau pour pouvoir être déduit fiscalement ;

– impact de la variation de stocks selon la nouvelle méthode en résultat : 95 000 – 91 000 = 4 000 (en charges d’exploitation).

2. Cas particuliers

Deux cas particuliers doivent être mentionnés ici. Ils résultent :

– de l’impossibilité de déterminer l’impact rétrospectif de la nouvelle méthode comptable ;

– de la première application des règlements CRC sur les actifs.

a. Impossibilité de déterminer l’impact rétrospectif de la nouvelle méthode comptable

« […] Dans les cas où l’estimation de l’effet à l’ouverture ne peut être faite de façon objective, en particulier lorsque la nouvelle méthode est caractérisée par la prise en compte d’hypothèses, le calcul de l’effet du changement sera fait de manière prospective. […] » (PCG – article 314-1).

Cette situation vise le cas exceptionnel où l’entité n’est pas capable d’appliquer la nouvelle méthode de manière rétrospective. Le traitement comptable du changement est alors prospectif avec impact sur le compte de résultat.

Exemple: Une entité décide d’adopter la méthode préférentielle d’activation des frais de développement au lieu de leur comptabilisation en charges. Elle n’est toutefois pas capable de déterminer pour les projets de développement antérieurs au changement de méthode à quelle date les conditions d’activation de ces projets ont été réunies. Elle appliquera la nouvelle méthode d’activation des coûts de développement aux projets à compter de la date du changement de méthode.

b. Première application des règlements sur les actifs

Dans le cadre des changements de réglementation relatifs aux actifs (règlements CRC 02-10 et 04-06), le Comité d’urgence du CNC (avis 2003-E et 2005-D) a prévu une mesure simplifiée d’application des nouvelles règles, dite prospective.

Pour la première application de la méthode des composants, les entités ont eu le choix entre :

- la méthode générale, dite de « reconstitution de coût historique amorti » : les entités ont appliqué la méthode des composants comme si elle avait toujours été pratiquée en reconstituant les composants dès l’origine ou dès le dernier remplacement et en recalculant les amortissements cumulés à la date du changement de réglementation. L’impact du changement de méthode à l’ouverture après impôt a alors été imputé sur les capitaux propres ;

- la méthode simplifiée, dite de « réallocation des valeurs nettes comptables », qui a consisté à répartir la valeur nette comptable des immobilisations décomposables à la date du changement de réglementation entre la structure et les composants et à appliquer l’amortissement séparé des divers éléments de manière prospective, sans impact sur les capitaux propres d’ouverture.

3. Informations à fournir dans l’annexe

Les changements de méthodes comptables doivent être décrits et, le cas échéant, justifiés dans l’annexe, avec toutes les informations nécessaires à leur compréhension. L’annexe doit par conséquent indiquer :

– l’ancienne et la nouvelle méthode ;

– la justification de l’adoption de la nouvelle méthode dans le cas d’un changement exceptionnel dans la situation du commerçant ;

– l’incidence du changement sur les capitaux propres et les résultats des exercices précédents (PCG – article 531-1- 4).

Lorsque plusieurs postes du bilan et/ou du compte de résultat sont concernés, il convient de présenter des comptes pro forma des exercices antérieurs présentés afin d’assurer la comparabilité avec ceux de l’exercice en cours.

Remarque: En raison du principe comptable d’intangibilité des capitaux propres d’ouverture, les comptes de N–1 ne peuvent pas être retraités. La colonne comparative N-1 des états fi nanciers correspond à l’application de l’ancienne méthode comptable. La fourniture de comptes pro forma en annexe permet de pallier l’absence de comparabilité.

Laisser un commentaire