Dans cette application de la variabilité des charges, on considère que, pour une structure donnée, les charges fixes sont supportées en totalité par l’exploitation, quel que soit le niveau d’activité. En conséquence, il faudra que les ventes atteignent un certain montant pour que ces charges fixes soient couvertes. C’est cette idée qui conduit à la notion de seuil de rentabilité.

La notion de marge sur coût variable :

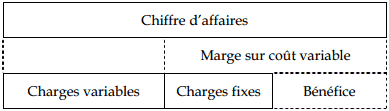

La marge sur coût variable est définie par la relation suivante :

Marge sur coût variable = Chiffre d’affaires – Charges variables

Elle peut être présentée par le schéma ci-après :

On peut grâce à cette logique déterminer la marge sur coût variable pour 1 DH de chiffre d’affaires, Appelée « Le taux de marge sur coût variable » qui est calculer de la manière suivante :

Tm = Taux de marge =Marge sur coût variable/Chiffre d’affaires

La notion de seuil de rentabilité :

Le seuil de rentabilité de l’entreprise est le chiffre d’affaires pour lequel elle couvrirait la totalité de ses charges sans bénéfice ni perte. On parle aussi de chiffre d’affaire critique ou de point mort. Pour un chiffre d’affaires égal au seuil de rentabilité, on a donc :

Marge sur coût variable = Charges Fixes

La détermination du seuil de rentabilité peut être effectuée par le calcul ou graphiquement.

Détermination du seuil de rentabilité par le calcul :

Tm désignant le taux de marge sur coût variable et F les charges fixes, le seuil de rentabilité SR est donc défini par la relation :

Tm x SR = F Soit SR = F / Tm

Seuil de rentabilité = Charges fixes /Taux de marge

Seuil de rentabilité :Exemple d’application :

La société INFODIS distribue auprès de revendeurs de la région de Rabat du matériel informatique importé de Taiwan. Le coût d’achat (transport, taxes, etc..) représente 60% du prix de revente. Les représentants sont rémunérés en partie par une commission de 5% sur le chiffre d’affaires. Les autres charges, d’un montant annuel de 525.000 Dhs, sont des charges de structure. Le chiffre d’affaires réalisé l’année en cours est de 2.000.000 Dhs.

Déterminer le taux de marge sur coût variable et le seuil de rentabilité de cette entreprise.

Solution de l’exercice :

Charges fixes = 525.000

Charges variables représentent 60% + 5%, soit 65% du chiffre d’affaires

Charges variables = 65% x 2.000.000 = 1.300.000

Marge sur coût variable = Chiffre d’affaires – Charges variables = 2.000.000 – 1.300.000 = 700.000 Le taux de marge Tm = Marge sur coût variable / Chiffre d’affaires = 700.000 / 2.000.000 = 35%

Le Seuil de rentabilité est donc de :

SR = Charges fixes / Taux de marge sur coût variable

SR = 525.000 / 35%

SR = 1.500.000 Dhs

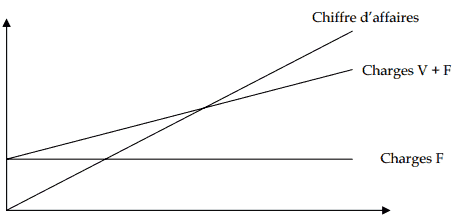

Détermination graphique du seuil de rentabilité :

Graphiquement on peut tracer l’évolution du Chiffre d’affaires et des charges en fonction des quantités produites et vendues.

Laisser un commentaire