Une entreprise fabrique deux produits A et B à partir de deux matières premières X et Y. les produits A et B sont fabriqués dans le même centre de production. Il faut un kg de X et autant de Y pour produire une unité de A. la production d’une unité de B nécessite les mêmes quantités de matières premières X et Y.

Pour le mois mai, les renseignements suivants relatifs aux opérations effectuées vous sont communiqués :

Stocks initiaux :

X : 45000 kg à 36 dh le kg.

Y : 66000 kg à 69 dh le kg.

A : 6750 unités à 130 dh l’unité.

B : 11500 unités à 141 dh l’unité.

Les achats de matières premières :

X : 30000 kg à 26,5 dh le kg.

Y : 22000 kg à 47,5 dh le kg.

La production :

La production de la période a été de :

27000 unités de A.

46000 unités de B.

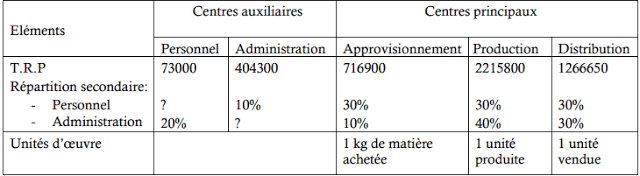

Tableau de répartition des charges indirectes se présente ainsi :

Les sorties de stock sont valorisées au coût moyen pondéré.

Les ventes de la période :

Produit A : 25000 unités à 200 dh l’unité.

Produit B : 40000 unités à 220 dh l’unité.

Travail à faire :

- Finir le tableau de répartition des charges indirectes.

- Déterminez :

Les coûts d’achat des matières premières.

Les coûts de production des produits.

Les coûts de revient et les résultats analytiques des produits.

Solution de l’exercice :

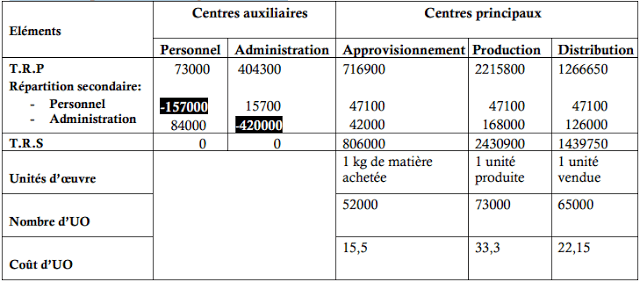

Tableau de répartition des charges indirectes :

{P = 73000+0,2A P = 73000+0,2 × (404300+0,1P)

{A = 404300+0,1P P = 73000+80860+0,02P

P =73000+80860 / (1-0,02)=157000

A = 404300+ 0,1×157000=420000

Coût d’achat de la matière première X :

Coût d’achat de la matière première Y :

Inventaire permanent de la matière première (X) :

*(73000 = 27000+46000) car sortie de matière première = consommations de matière première

Inventaire permanent de la matière première (Y) :

*(73000 = 27000+46000) car sortie de matière première = consommations de matière première

Coût de production du produit (A) :

Coût de production du produit (B) :

Inventaire permanent de la matière première (A) :

Inventaire permanent de la matière première (B) :

Coût de revient du produit (A):

Coût de revient du produit (B):

Résultat analytique du produit (A):

Résultat analytique du produit (B):

Laisser un commentaire